Brújula de mercado

Agenda geopolítica y más...

La semana pasada, la agenda de los mercados mundiales estuvo dominada por los acontecimientos relacionados con los aranceles, las decisiones de política monetaria de la Reserva Federal estadounidense y los titulares macroeconómicos. Sin embargo, la principal variable que dominó los precios de los activos siguió siendo la geopolítica. El nivel de conflicto entre Irán e Israel y la postura de EE.UU. al respecto pasaron a primer plano.

Aunque no está lejos de sus máximos históricos, el precio del Bitcoin sigue viéndose afectado por los acontecimientos mundiales y el apetito de riesgo del mercado. En los últimos días se ha hablado mucho de si EE.UU. se implicará realmente en la escalada bélica entre Irán e Israel. Se cree que esto agravará el panorama, ya de por sí negativo. En un primer momento, los medios de comunicación sugirieron que Trump podría atacar a Irán tan pronto como este fin de semana. Sin embargo, la Casa Blanca aclaró más tarde que el presidente esperaría dos semanas antes de decidir atacar a Irán y que daría una oportunidad para sentarse a la mesa de negociaciones, que esperaba que salieran bien. Esta última declaración permitió a los mercados respirar un poco.

Creemos que los riesgos geopolíticos reavivados en Oriente Próximo seguirán ocupando los mercados a medio plazo. Por lo tanto, sentimos la necesidad de hacer un cambio en nuestra orientación que compartimos en nuestros boletines diarios de esta semana. Esperamos que los activos digitales sean planos a medio plazo y alcistas a largo plazo. Anteriormente, en este horizonte de inversión, también éramos alcistas a medio plazo. Sin embargo, como hemos mencionado, vemos poco probable a corto plazo una solución a los roces entre Irán e Israel. Por otro lado, creemos que no sería correcto utilizar el término "bajista" para el medio plazo, ya que pensamos que la vibrante demanda de activos digitales por parte de los inversores institucionales y las nuevas leyes estadounidenses pueden hacer que los posibles retrocesos sean limitados.

Los riesgos geopolíticos volverán a estar en la agenda la próxima semana. Aunque la decisión de Trump de dar un plazo de dos semanas para tomar una decisión sobre las huelgas supuso cierto alivio, los riesgos aún no han terminado. Por otra parte, los mercados seguirán vigilando los indicadores macroeconómicos estadounidenses en la segunda mitad del año para hacerse una idea de las decisiones de la FED que determinarán la dosis de endurecimiento financiero mundial. Abriremos un soporte bajista sobre los más destacados.

Discurso del presidente de la FED Powell

En la reunión del Comité Federal de Mercado Abierto (FOMC) de la semana pasada, la Reserva Federal estadounidense mantuvo sin cambios el tipo de interés oficial, tal y como se esperaba. Lo destacable fue que el Comité revisó a la baja las expectativas de crecimiento y al alza las de inflación. Además, la FED parece haber mantenido su opinión de que podría recortar los tipos dos veces en lo que queda de año y el presidente del Banco, Powell, dejó claro que una estrategia de esperar y ver y cualquier otro cambio en este momento no estaría justificado.

El presidente de la Fed, Powell, realizará presentaciones ante los responsables políticos el martes y el miércoles. Primero, el martes, hablará ante el Comité de Servicios Financieros de la Cámara de Representantes en Washington DC sobre el Informe Semestral de Política Monetaria y responderá a las preguntas de los miembros del Comité. El miércoles, repetirá su presentación, esta vez ante el Comité del Senado sobre Banca, Vivienda y Asuntos Urbanos. De todos ellos, podemos decir que el discurso del martes es más importante porque el Presidente se dirigirá a ambos comités con el mismo texto.

No esperamos que Powell cambie su postura como lo hizo en la conferencia de prensa posterior a la última reunión del FOMC. Seguirá diciendo que la Fed seguirá esperando a tener un mejor panorama del impacto de los aranceles y que evaluarán las repercusiones económicas de los acontecimientos en Oriente Medio. Aparte de eso, un anuncio sorpresa podría cambiar las expectativas (aunque poco probables) de que el Banco podría realizar dos recortes de tipos de aquí a finales de año. En tal caso, podríamos asistir a cambios bruscos en los precios de los activos.

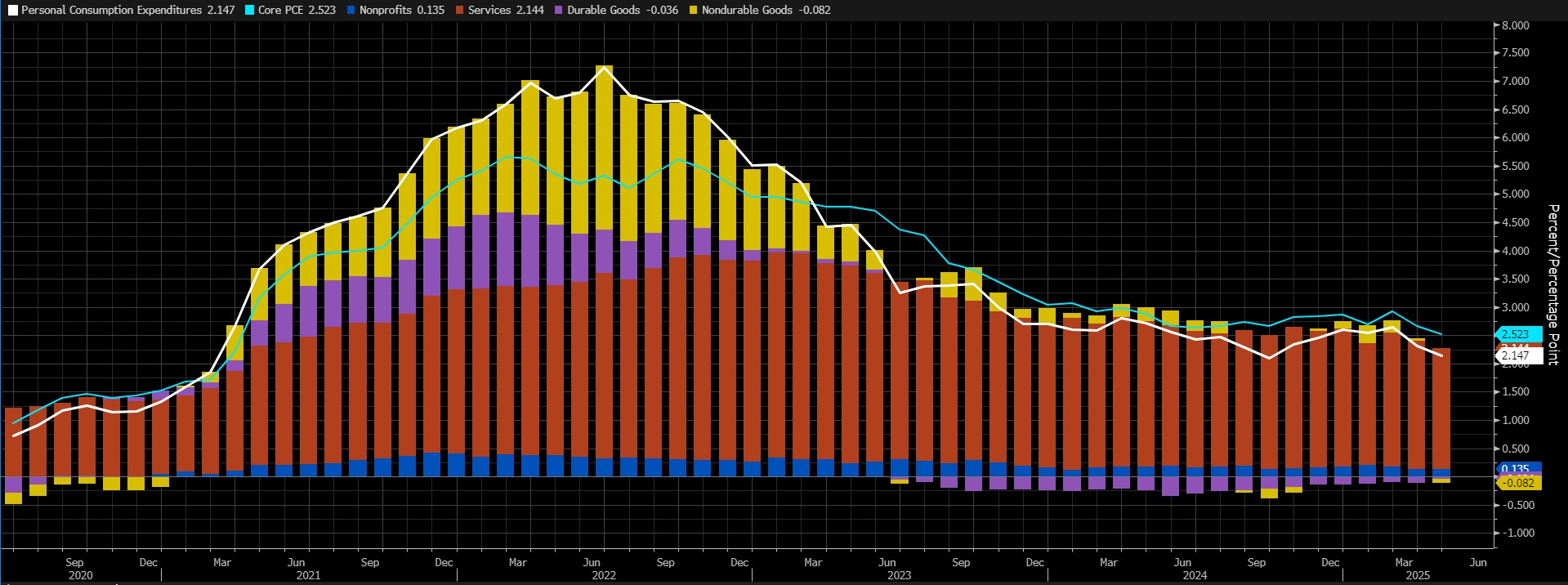

Indicador de inflación favorito de la FED PCE

Los mercados seguirán muy de cerca los datos del gasto en consumo personal (PCE) de mayo, ya que tratarán de obtener una pista sobre en cuál de las próximas reuniones del Comité Federal de Mercado Abierto (FOMC) se decidirá un recorte de los tipos. Este indicador es conocido como el preferido por los funcionarios del FOMC para vigilar los cambios en la inflación.

Fuente: Bloomberg

Según los últimos datos, el PCE subyacente aumentó un 0,1% intermensual en abril. Sobre una base anual, el PCE subyacente aumentó un 2,5%. De este modo, el índice siguió bajando por segundo mes consecutivo tras el 2,9% de febrero. Podemos decir que también hemos sentido el efecto Trump en estos datos. Nuestra previsión es de un aumento de alrededor del 0,25% en los datos del PCE subyacente en mayo. Esto indica una previsión ligeramente por encima de las expectativas del mercado.

Fuente: Investigación Darkex

Un dato superior al esperado puede apoyar las expectativas de que la FED mantendrá su postura cautelosa sobre los recortes de los tipos de interés, lo que reducirá el apetito por el riesgo y presionará a los activos digitales. Un dato por debajo de lo esperado puede tener el efecto contrario y allanar el camino a las ganancias de valor.

Otros indicadores macro que se darán a conocer esta semana

Flash PMI manufacturero es un indicador adelantado de la salud económica. Las empresas reaccionan con rapidez a las condiciones del mercado y los directores de compras disponen quizá de la estimación más actualizada y relevante de las perspectivas empresariales para la economía. El índice de gestores de compras (PMI) es una encuesta realizada a casi 800 gestores de compras en la que se pide a los encuestados que evalúen el nivel relativo de las condiciones empresariales, incluidos el empleo, la producción, los nuevos pedidos, los precios, las entregas de proveedores y los inventarios. Por encima de 50,0 indica que el sector está en expansión, mientras que por debajo de 50,0 indica contracción. Existen dos versiones de este informe, la Flash y la Final, que se publican con una semana de diferencia. La versión Flash se publica con carácter preliminar y mensual, aproximadamente a las 3 semanas del mes en curso. Se espera que una lectura por debajo de lo previsto produzca un resultado positivo para los criptoactivos.

CB Confianza del consumidor Es el resultado de una encuesta realizada a unos 3.000 consumidores individuales en la que se pide a los encuestados que evalúen el nivel relativo de las condiciones económicas actuales y futuras. Mide la confianza financiera como indicador adelantado del gasto de los consumidores, que representa una gran parte de la actividad económica global. Se publica mensualmente, el último martes del mes en curso.

Los Pedidos de Bienes Duraderos en EE.UU. muestran el cambio en el valor total de los nuevos pedidos realizados a los fabricantes de bienes duraderos. Este dato suele revisarse con el informe de Pedidos a Fábrica que se publica aproximadamente una semana después. Los "Bienes Duraderos" se definen como productos que duran más de 3 años, como automóviles, ordenadores, electrodomésticos y aviones. Es un indicador adelantado de la producción y da una indicación preliminar de la vitalidad de la economía. Los Pedidos de Bienes Duraderos Básicos muestran el cambio en el valor total de los nuevos pedidos realizados a los fabricantes de bienes duraderos, excluyendo los artículos de transporte. Este conjunto de datos ha demostrado tener efectos complejos sobre el valor de los activos digitales.

El PIB final se publica trimestralmente, unos 85 días después de que finalice el trimestre. Hay 3 versiones del PIB que se publican con un mes de diferencia: Avance, Preliminar y Final. La versión anticipada es la más temprana y, por tanto, la que suele tener mayor impacto. El PIB final no suele tener un impacto significativo en los mercados y no contiene revisiones importantes respecto a los datos anteriores.

*Información general sobre las previsiones

Además de las expectativas generales del mercado, las previsiones compartidas en este informe se basan en herramientas de modelización econométrica desarrolladas por nuestro departamento de investigación. Se consideraron diferentes estructuras para cada indicador y se construyeron modelos de regresión apropiados de acuerdo con la frecuencia de los datos (mensual/trimestral), los principales indicadores económicos y el historial de datos.

El enfoque básico de todos los modelos es interpretar las relaciones históricas a partir de los datos y elaborar previsiones que tengan poder predictivo con los datos actuales. El rendimiento de los modelos utilizados se mide mediante métricas estándar como el error medio absoluto (MAE) y se reevalúa y mejora periódicamente. Aunque los resultados de los modelos guían nuestro análisis económico, también pretenden contribuir a los procesos de toma de decisiones estratégicas de nuestros inversores y socios comerciales. Los datos proceden directamente del FRED (Datos Económicos de la Reserva Federal) de forma actualizada y automatizada, de modo que cada previsión se basa en los datos económicos más recientes. Como departamento de investigación, también trabajamos en métodos de modelización basados en la inteligencia artificial (por ejemplo, Random Forest, regresiones Lasso/Ridge, modelos ensemble) con el fin de mejorar la precisión de las previsiones y reaccionar con mayor sensibilidad a la dinámica del mercado. El contexto macroeconómico debe tenerse en cuenta a la hora de interpretar los resultados de los modelos, y hay que tener presente que puede haber desviaciones en los resultados de las previsiones debido a perturbaciones económicas, cambios políticos y factores externos imprevistos. Con este conjunto de trabajo actualizado mensualmente, pretendemos ofrecer una base más transparente, coherente y basada en datos para supervisar las perspectivas macroeconómicas y reforzar los procesos de apoyo a la toma de decisiones.

Departamento de Investigación Estudios actuales

Informe mensual de análisis del cripto mercado

Análisis semanal de BTC Onchain

Análisis semanal de ETH Onchain

El movimiento RWA de Robinhood: ¿Una nueva era financiera?

Estrellas de las redes sociales: 5 altcoins que brillan en el reciente rally del bitcoin

Efectos de las decisiones de la FED sobre los tipos de interés en los mercados de criptodivisas

Bitcoin y BlackRock: ¿La descentralización en peligro?

Pulse aquí para consultar el resto de nuestros informes Market Pulse.

Datos importantes del calendario económico

Pulse aquí para ver el calendario semanal de cripto y economía de Darkex.

Información

*El calendario se basa en la zona horaria UTC (Tiempo Universal Coordinado).

El contenido del calendario en la página correspondiente se obtiene de proveedores de datos fiables. Las noticias del contenido del calendario, la fecha y hora del anuncio de la noticia, los posibles cambios en las cifras anteriores, las expectativas y las cifras anunciadas son realizadas por las instituciones proveedoras de datos.

Darkex no se hace responsable de posibles cambios derivados de situaciones similares. También puede consultar la página del calendario Darkex o la sección del calendario económico en los informes diarios para conocer los posibles cambios en el contenido y el calendario de publicación de los datos.

Aviso legal

La información sobre inversiones, los comentarios y las recomendaciones contenidas en este documento no constituyen servicios de asesoramiento en materia de inversiones. Los servicios de asesoramiento en materia de inversión son prestados por instituciones autorizadas a título personal, teniendo en cuenta las preferencias de riesgo y rentabilidad de los particulares. Los comentarios y recomendaciones contenidos en este documento son de tipo general. Estas recomendaciones pueden no ser adecuadas para su situación financiera y sus preferencias de riesgo y rentabilidad. Por lo tanto, tomar una decisión de inversión basándose únicamente en la información contenida en este documento puede no dar lugar a resultados acordes con sus expectativas.