BRÚJULA DE MERCADO

¿Están empezando las guerras comerciales?

Los mercados mundiales están siendo testigos de un periodo histórico. El 2 de abril, el presidente estadounidense Donald Trump anunció los tan esperados nuevos aranceles y las cifras fueron mucho más duras de lo esperado. Además de la tasa mínima del 10%, las diferentes tasas impuestas a los socios trading más importantes de EE.UU., como China y la Unión Europea (UE), sacudieron los mercados.

El arma arancelaria de Trump debe analizarse desde varios ángulos diferentes. El primero es la presión potencial sobre la economía estadounidense de estos cambios arancelarios, y el segundo es el potencial de una mayor inflación. La estanflación que estas dos variables -lento crecimiento económico (o incluso contracción) y aumento de la inflación- podrían producir en la mayor economía del mundo es una verdadera preocupación para los inversores.

Creemos que sería un error ignorar al resto del mundo y que debemos mirar detrás del telón. Evaluar el daño causado por los aranceles sólo en términos de la economía estadounidense sería limitarnos a una perspectiva estrecha. De hecho, además del daño que sufrirán otras grandes economías, la lucha que ha iniciado Trump podría extenderse a los contraaranceles y extenderse a una gran región económica, haciendo las cosas completamente inmanejables.

Reserve la fecha: 9 de abril

El viernes, China puede haber realizado el primer contramovimiento de las "guerras comerciales". La segunda economía mundial anunció un arancel adicional del 34% sobre los productos estadounidenses, echando más leña al fuego de Trump. Tras este anuncio, la depreciación ya existente en los mercados mundiales volvió a acelerarse. El primer ministro Ishiba de Japón, otra megaeconomía, afirmó que se avecina una crisis nacional, mientras los líderes mundiales tratan de decidir una respuesta adecuada a Trump.

Parece que Europa y otros países seguirán su ejemplo. Los elevados aranceles impuestos por EE.UU. a los distintos países entrarán en vigor el 9 de abril. China ha dado la misma fecha. En otras palabras, nos espera una agenda muy apretada hasta el 9 de abril, tanto por la guerra entre las dos mayores economías del mundo como por si otros países se unen a la carrera.

¿Habrá negociaciones sobre los aranceles? Y si es así, ¿cuál será el resultado? ¿Qué países se verán sometidos a elevados aranceles por parte de EEUU el 9 de abril y cuáles lograrán llegar a un compromiso con Trump? Intentaremos encontrar las respuestas a estas preguntas hasta el 9 de abril, y veremos si se inicia una "guerra comercial" como nunca se ha visto en el mundo y paraliza el comercio mundial, o si volvemos del borde de una crisis.

10 de abril - Índice de precios al consumo en Estados Unidos: IPC

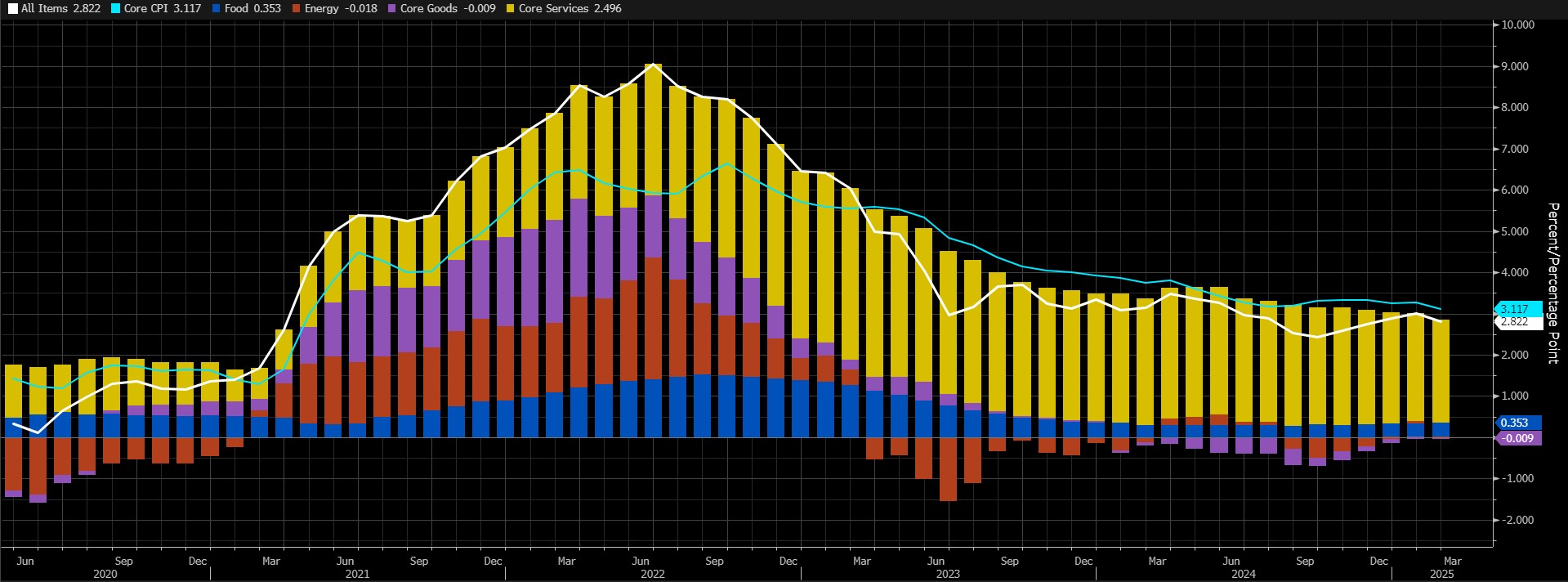

La variación del Índice de Precios al Consumo (IPC) en febrero se situó en el 2,8% sobre una base anualizada. En septiembre de 2024, este dato apuntaba al menor incremento de la inflación desde febrero de 2021, con una lectura del 2,4%. Así que desde septiembre, el IPC ha estado apuntando a incrementos más altos, hasta los datos de febrero. Podemos decir que la FED ha seguido últimamente un camino criticable en materia de inflación. Al centrarse más en el mercado laboral que en el control de la inflación, los recortes de los tipos de interés del año pasado parecen haber perturbado el control sobre el aumento de los precios. Además, la postura favorable al crecimiento económico y al gasto del nuevo presidente estadounidense Trump y los costes adicionales que pueden acarrear los aranceles aumentan el riesgo de que la inflación se convierta en un problema mayor en el futuro. Aun así, los datos de febrero rompieron una racha de 4 meses consecutivos de aumento de la inflación y quizá dieron a Powell y a su equipo cierto alivio. Sin embargo, creemos que por ahora no es correcto decir nada basándonos en un solo dato.

Fuente: Bloomberg

Como puede verse en el gráfico anterior, los servicios básicos siguen teniendo la mayor participación en el nivel general de precios. Nuestras expectativas son de un aumento mensual del 0,15% y un IPC anual de alrededor del 2,73%. No obstante, el mercado reaccionará según la expectativa del consenso.

Una lectura del IPC por debajo de las previsiones podría significar que la FED estará en mejor posición para recortar los tipos de interés, lo que podría tener un impacto positivo en los activos digitales. Una cifra que supere las previsiones, por otra parte, tiene el potencial de ejercer presión al reforzar las expectativas de que la FED no se precipitará en otro recorte de tipos.

Brújula digital

Consideramos un avance muy importante que una reserva estratégica de criptomonedas esté en la agenda de EE.UU., la locomotora de la economía mundial. Sin embargo, el hecho de que los mercados ya hubieran puesto en precio el "mejor escenario posible", combinado con las noticias "menos que perfectas" sobre esta cuestión, ejerció presión sobre los activos digitales. Seguimos manteniendo la cuestión de las reservas estratégicas en nuestra ecuación como una variable positiva para las criptodivisas a largo plazo. Por otro lado, pensamos que podemos seguir viendo presión a medio plazo con la falta de un nuevo flujo de noticias que genere entusiasmo en el mercado de las criptomonedas y nuevas preocupaciones de que la actividad económica pueda ralentizarse en los mercados globales, especialmente con los aranceles de Trump. A corto plazo (en general), los mercados seguirán siendo sensibles a los indicadores macro y a las acciones de Trump en relación con los aranceles anunciados

DEPARTAMENTO DE INVESTIGACIÓN DARKEX ESTUDIOS ACTUALES

Informe mensual de estrategia de Darkex - Abril

Análisis semanal de BTC Onchain

Pronóstico de JP Morgan: La posible estrategia de Tether bajo los billetes de Stablecoin

Incertidumbres económicas mundiales, el precio del oro ONS y la falta de Bitcoin

2025 Primer trimestre: Volatilidad del mercado del bitcoin y macroeconomía

Soluciones basadas en la intención y liquidez De-Fi

Las 5 altcoins menos afectadas por la caída del

Pulse aquí para consultar el resto de nuestros informes Market Pulse.

DATOS IMPORTANTES DEL CALENDARIO ECONÓMICO

Pulse aquí para ver el calendario semanal de cripto y economía de Darkex.

INFORMACIÓN

*El calendario se basa en la zona horaria UTC (Tiempo Universal Coordinado).

El contenido del calendario en la página correspondiente se obtiene de proveedores de datos fiables. Las noticias del contenido del calendario, la fecha y hora del anuncio de la noticia, los posibles cambios en las cifras anteriores, las expectativas y las cifras anunciadas son realizadas por las instituciones proveedoras de datos.

Darkex no se hace responsable de posibles cambios derivados de situaciones similares. También puede consultar la página del calendario Darkex o la sección del calendario económico en los informes diarios para conocer los posibles cambios en el contenido y el calendario de publicación de los datos.

Aviso legal

La información sobre inversiones, los comentarios y las recomendaciones contenidas en este documento no constituyen servicios de asesoramiento en materia de inversiones. Los servicios de asesoramiento en materia de inversión son prestados por instituciones autorizadas a título personal, teniendo en cuenta las preferencias de riesgo y rentabilidad de los particulares. Los comentarios y recomendaciones contenidos en este documento son de tipo general. Estas recomendaciones pueden no ser adecuadas para su situación financiera y sus preferencias de riesgo y rentabilidad. Por lo tanto, tomar una decisión de inversión basándose únicamente en la información contenida en este documento puede no dar lugar a resultados acordes con sus expectativas.