BRÚJULA DE MERCADO

Aranceles, FED, crecimiento económico y agenda geopolítica

El presidente estadounidense Donald Trump sigue marcando la agenda de los mercados mundiales. Su dura postura sobre los aranceles mantiene vivo el riesgo de una guerra comercial mundial a gran escala y los mercados intentan ajustar sus posiciones en medio de la preocupación por el ritmo del crecimiento económico. Ha sido otra semana dura, pero parece que a los mercados les espera una aún más dura.

Umbral del 2 de abril

Salvo una novedad de última hora, Trump aplicará el 2 de abril sus aranceles más elevados anunciados previamente. Los nuevos aranceles, que ralentizarán el comercio con los socios trading más cercanos de EE.UU., como Canadá, la Unión Europea y México, y aumentarán los costes para las empresas, suponen un riesgo para el crecimiento económico mundial. Es difícil predecir cómo evolucionará el asunto debido a la impredecible postura de Trump. Esta semana pudimos comprobar la seriedad con la que el presidente aborda el tema cuando firmó un decreto por el que imponía nuevos aranceles del 25% a los fabricantes de automóviles. Seguimos creyendo que Donald Trump pretende utilizar los aranceles como herramienta de negociación de cara a futuras conversaciones para establecer un sistema comercial favorable a EEUU. Pero el Presidente está jugando duro.

Antes del 2 de abril, no podemos decir si se podrá llegar a un compromiso con los demás países para evitar nuevos aranceles. Sin embargo, no sería erróneo afirmar que si esto ocurre, podría tener efectos devastadores en la economía mundial. Una combinación de aranceles que no sea tan dura como se esperaba podría proporcionar cierto alivio a los mercados. Al igual que el resto del mundo, seguiremos vigilando de cerca la cuestión.

Datos de EE.UU. y agenda macroeconómica

La semana que viene estaremos atentos a varios indicadores macroeconómicos estadounidenses que nos ayudarán a calibrar el impacto de Trump en los agentes económicos. El martes destacan el PMI manufacturero del ISM y la encuesta de ofertas de empleo y rotación laboral (JOLTS). El miércoles, se publicarán los datos ADP de cambios en las nóminas no agrícolas del sector privado, antes de los datos críticos de empleo del viernes. En términos macroeconómicos, el día más crítico de la semana será el viernes y conoceremos las estadísticas laborales de marzo de la mayor economía del mundo. Por supuesto, el cambio en las nóminas no agrícolas será el indicador más crítico. Tras este conjunto de datos, seguiremos de cerca el discurso del presidente de la Reserva Federal estadounidense (FED), Powell, en un evento para comprender cómo interpreta la FED la senda de recorte de los tipos de interés y los posibles efectos de las políticas de Trump en la economía estadounidense.

1 de abril - Encuesta sobre ofertas de empleo y rotación laboral (JOLTS)

Muestra el número de ofertas de empleo durante el mes del que se informa, excluyendo el sector agrícola. Este dato del JOLTS se sigue de cerca, ya que la creación de empleo es un importante indicador adelantado del gasto de los consumidores, que representa una gran parte de la actividad económica general. Se publica mensualmente y aproximadamente 35 días después del final del mes. Se espera que una publicación por debajo de lo esperado tenga un impacto positivo en las criptodivisas.

2 de abril - Variación del empleo no agrícola ADP

Muestra el cambio estimado en el número de personas empleadas en el mes anterior, excluyendo el sector agrícola y el gobierno, mediante el análisis de los datos de las nóminas de más de 25 millones de trabajadores para obtener estimaciones del crecimiento del empleo por Automatic Data Processing, Inc (ADP). Suele dar una pista sobre el crecimiento del empleo 2 días antes de los datos de empleo publicados por el gobierno. Normalmente, unos datos de ADP inferiores a los previstos tienen un impacto positivo en los activos digitales.

4 de abril - Estadísticas del mercado laboral estadounidense

El viernes de esta semana conoceremos los datos de las nóminas no agrícolas (NFP) de marzo, que proporcionarán pistas sobre la senda de recortes de tipos de la Reserva Federal estadounidense y la rigidez del ecosistema financiero en el próximo periodo. Además, también se vigilarán cifras de marzo como los ingresos medios por hora y la tasa de desempleo.

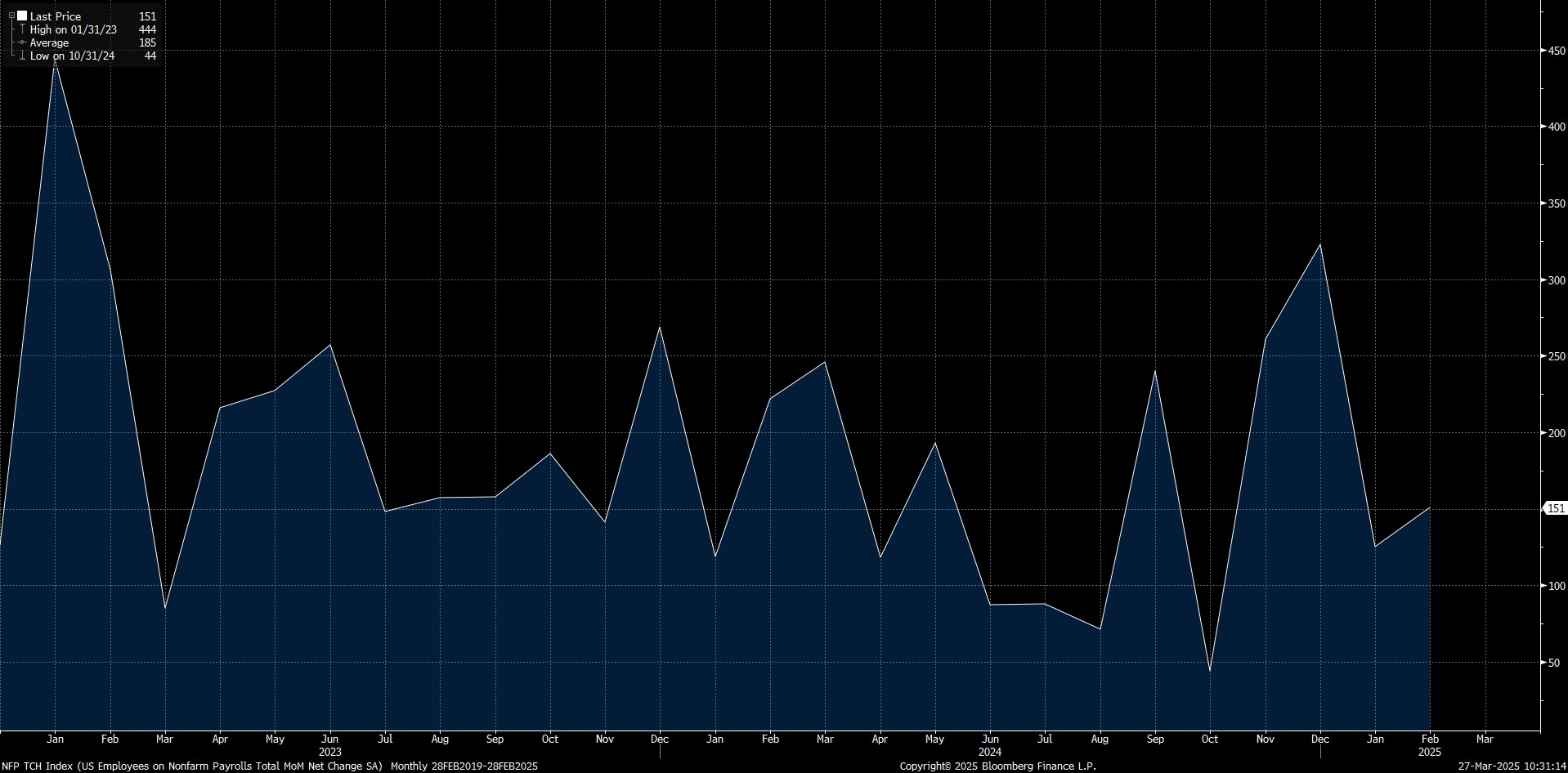

En febrero, la economía estadounidense añadió 151.000 puestos de trabajo, en línea con nuestras expectativas (Expectativa del mercado: 159.000, Nuestra expectativa: 150.000).

Fuente: Bloomberg

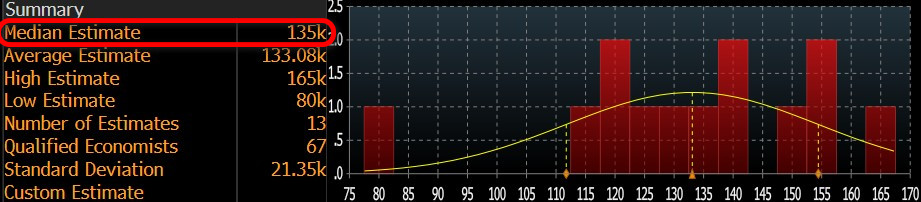

Nuestra previsión para el dato tan sensible de las NFP es que la economía estadounidense añadió aproximadamente 148.000 nuevos puestos de trabajo en los sectores no agrícolas en marzo. En el momento de escribir estas líneas, aunque el número de previsiones introducidas es reducido, vemos que el consenso en el terminal Bloomberg es más pesimista, en torno a 135 mil.

Fuente: Bloomberg

Creemos que si los datos de las NFP de marzo, que se publicarán a la sombra del deterioro que la política exterior centrada en los aranceles de Trump puede crear a nivel interno, se sitúan ligeramente por debajo de las expectativas, esto se valorará como una métrica que puede crear la expectativa de que la FED actúe con más audacia para bajar los tipos de interés, aumentando así el apetito por el riesgo y teniendo un impacto positivo en los instrumentos financieros, incluidos los activos digitales. Creemos que unos datos ligeramente superiores a los esperados pueden tener un efecto similar pero opuesto. Sin embargo, un dato de las NFP mucho más bajo de lo esperado podría reavivar la preocupación por la estanflación con un comentario sobre la salud de la economía estadounidense, lo que podría ejercer presión vendedora sobre los activos considerados de riesgo. Cabe señalar aquí que también esperamos que una lectura mucho mejor de lo previsto tenga un impacto positivo. Cabe señalar que anticipamos estos efectos teniendo en cuenta el estado actual del sentimiento del mercado.

4 de abril - Discurso del presidente de la FED, Powell

El viernes se espera que el presidente de la Reserva Federal, Jerome Powell, pronuncie un discurso en la Conferencia Anual de la Sociedad para el Avance de la Edición y la Escritura Empresarial en Arlington. La orientación de Powell será importante después de la fijación de precios tras los datos de empleo. En particular, seguiremos de cerca lo que diga sobre el nuevo ecosistema económico que conformarán los aranceles y cómo seguirá la FED un camino ante esto.

Según la herramienta Fedwatch de CME, en el momento de escribir estas líneas, los mercados estaban valorando en un 58% la posibilidad de que el Comité Federal de Mercado Abierto (FOMC) recortara los tipos en 25 puntos básicos en su reunión del 18 de junio. Las posibles declaraciones del presidente podrían provocar un cambio en esta expectativa, lo que podría hacer que los mercados fijaran unos precios algo duros. Si Powell envía el mensaje de que no debe haber prisa por recortar los tipos, esto podría provocar un descenso del apetito por el riesgo y ampliar la depreciación de los activos digitales. Sin embargo, si el presidente hace hincapié en la necesidad de recortar los tipos, podríamos ver el efecto contrario. Llegados a este punto, merece la pena subrayar lo siguiente. Si Powell se muestra más preocupado que antes por el posible impacto de las políticas de Trump en la economía estadounidense, esto podría tener el efecto tanto de aumentar el recorte de tipos como de reducir el apetito por el riesgo en los mercados. En este sentido, creemos que es importante entender la actitud del presidente de la Fed, además de sus palabras.

Brújula digital

Consideramos un avance muy importante que una reserva estratégica de criptomonedas esté en la agenda de EE.UU., la locomotora de la economía mundial. Sin embargo, el hecho de que los mercados ya hayan puesto en precio el "mejor escenario posible", combinado con las noticias "menos que perfectas" sobre esta cuestión, ha estado presionando a los activos digitales durante algún tiempo. Seguimos manteniendo la cuestión de las reservas estratégicas en nuestra ecuación como una variable positiva para las criptodivisas a largo plazo. Por otra parte, pensamos que podríamos seguir viendo presión a medio plazo si no hay un nuevo flujo de noticias que genere entusiasmo en el mercado de criptomonedas y si aumenta aún más la preocupación por la ralentización de la actividad económica en los mercados mundiales. A corto plazo (en general), los mercados seguirán siendo sensibles a los indicadores macro y a las acciones de Trump sobre los aranceles.

DEPARTAMENTO DE INVESTIGACIÓN DARKEX ESTUDIOS ACTUALES

Análisis semanal de BTC Onchain

Incertidumbres económicas mundiales, el precio del oro ONS y la falta de Bitcoin

2025 Primer trimestre: Volatilidad del mercado del bitcoin y macroeconomía

Soluciones basadas en la intención y liquidez De-Fi

Las 5 altcoins menos afectadas por la caída del

Enfoque regulador de la SEC sobre XRP y ETH y

¿Está EE.UU. en peligro de recesión?

Pulse aquí para consultar el resto de nuestros informes Market Pulse.

DATOS IMPORTANTES DEL CALENDARIO ECONÓMICO

Pulse aquí para ver el calendario semanal de cripto y economía de Darkex.

INFORMACIÓN:

*El calendario se basa en la zona horaria UTC (Tiempo Universal Coordinado). El contenido del calendario en la página correspondiente se obtiene de proveedores de datos fiables. Las noticias en el contenido del calendario, la fecha y hora del anuncio de la noticia, los posibles cambios en las cifras anteriores, las expectativas y las cifras anunciadas son realizadas por las instituciones proveedoras de datos.

Darkex no se hace responsable de posibles cambios derivados de situaciones similares. También puede consultar la página del calendario Darkex o la sección del calendario económico en los informes diarios para conocer los posibles cambios en el contenido y el calendario de publicación de los datos.

Aviso legal

La información sobre inversiones, los comentarios y las recomendaciones contenidas en este documento no constituyen servicios de asesoramiento en materia de inversiones. Los servicios de asesoramiento en materia de inversión son prestados por instituciones autorizadas a título personal, teniendo en cuenta las preferencias de riesgo y rentabilidad de los particulares. Los comentarios y recomendaciones contenidos en este documento son de tipo general. Estas recomendaciones pueden no ser adecuadas para su situación financiera y sus preferencias de riesgo y rentabilidad. Por lo tanto, tomar una decisión de inversión basándose únicamente en la información contenida en este documento puede no dar lugar a resultados acordes con sus expectativas.