El último fracaso de Bitcoin (BTC) para superar los 70.000 dólares tiene a los analistas buscando una explicación, con algunos preocupados por el actual aumento de los rendimientos del Tesoro de EE.UU. que podría conducir a una caída prolongada.

Las preocupaciones, sin embargo, pueden ser exageradas, y el camino de menor resistencia para el bitcoin sigue estando en el lado más alto, en consonancia con el próximo y codiciado patrón de precios de la "cruz dorada".

El rendimiento del bono estadounidense a 10 años superó el lunes su media móvil simple de 200 días, alcanzando un máximo de tres meses del 4,26% al cierre de esta edición, según la plataforma de gráficos TradingView. El rendimiento del bono de referencia ha subido 60 puntos básicos desde que la Fed recortó los tipos en 50 puntos básicos el 18 de septiembre.

La subida de la llamada tasa libre de riesgo hace que los bonos sean más atractivos, lo que a menudo absorbe el dinero de activos relativamente más arriesgados como las criptodivisas y las acciones tecnológicas. Curiosamente, el ascenso del bitcoin se agotó el lunes en casi 70.000 dólares, y desde entonces los precios han retrocedido hasta los 67.000 dólares.

El analista seudónimo The Great Martis, que a menudo describe el bitcoin como un ETF del Nasdaq, ve una tormenta perfecta para los activos de riesgo a medida que aumentan los rendimientos de los bonos.

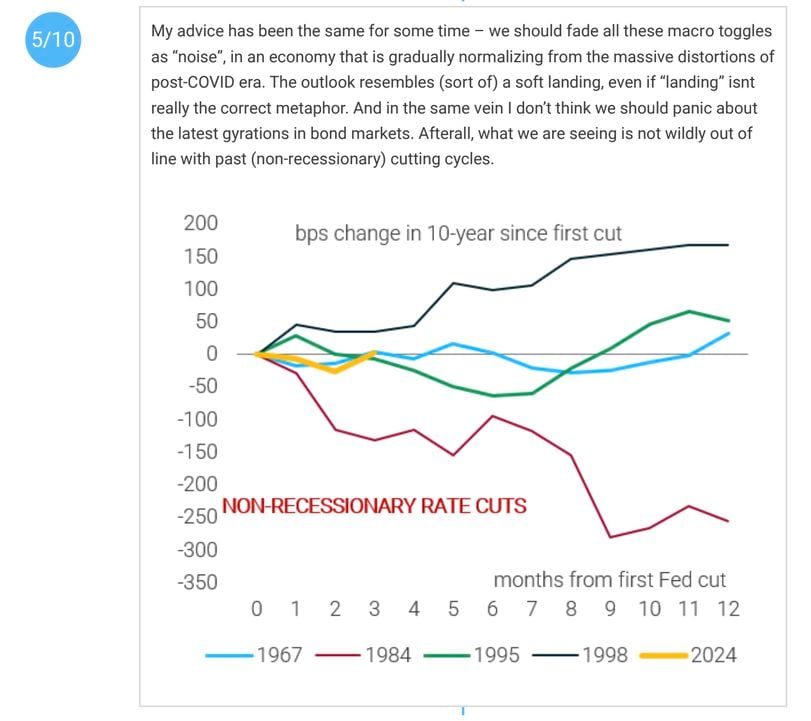

Varios otros ven el repunte del rendimiento tras el recorte de tipos como señal de un error de política, comparando el reciente recorte exagerado de tipos de 50 puntos básicos aplicado en un entorno no recesivo con la relajación prematura de 1967. En aquel entonces, el banco central recortó los tipos ante un mercado laboral más tenso, allanando el camino a una inflación generalizada que acabó provocando una recesión en un par de años.

Es probable que los temores se deban al informe de empleo de septiembre y a los datos de inflación, que han hecho mella en los argumentos a favor de que la Fed siga recortando los tipos, lo que ha añadido presión al alza sobre los rendimientos.

TS Lombard no está de acuerdo

La empresa de investigación macroeconómica TS Lombard, con sede en Londres, no está de acuerdo con la narrativa.

"Los bancos centrales piensan que la política es restrictiva y quieren recortar gradualmente. Si el empleo se resquebraja, recortarán rápido. Si el empleo rebota, recortarán menos. Hace dos meses, los bonos estaban valorando una fuerte posibilidad de caer detrás de la curva. Ahora que el sesgo recesivo ha desaparecido, los rendimientos están al alza. Eso no es bajista para los activos de riesgo y no significa que la Fed haya metido la pata", afirmó Darío Perkins, director gerente de macroeconomía global de TS Lombard, en una nota a clientes el 17 de octubre.

"Si alguien está cometiendo un error, son aquellos que anclan sus opiniones en un 'error de política', al parecer con independencia de lo que hagan las autoridades", añadió Perkins.

La nota de investigación explicaba que los recortes de tipos de la Fed no restablecerán la inflación como en 1967 por varias razones, entre ellas la refinanciación de la deuda a tipos más altos, al tiempo que subrayaba que la reciente subida de los rendimientos del Tesoro es coherente con los pasados "recortes de tipos no recesivos".

El gráfico muestra el comportamiento del rendimiento a 10 años en los 12 meses siguientes al recorte inicial de tipos de los últimos ciclos de relajación no recesivos.

Excepto en 1984, el rendimiento a 10 años se endureció tras la primera bajada de tipos, lo que significa que lo que estamos viendo ahora no es sorprendente y puede que no provoque una salida significativa de dinero de los activos de riesgo hacia los bonos.

Además, según la Fed, el tipo de interés neutral, que no es ni estimulante ni restrictivo, se sitúa en la horquilla del 2½-3%, 200 puntos básicos por debajo del actual tipo de los fondos federales (el tipo de interés de referencia), que oscila entre el 4,75% y el 5%.

En otras palabras, el reciente recorte de tipos no es necesariamente un error de política y el banco central "puede recortar mucho aunque la economía sea resistente", según Perkins.

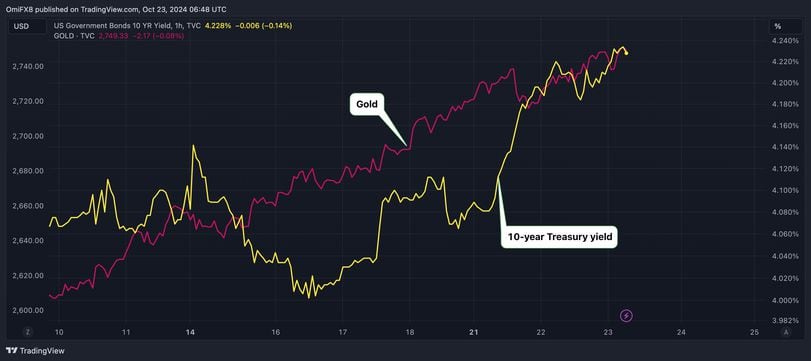

Obsérvese que el oro, un activo refugio tradicional de rendimiento cero, ha estado marcando máximos históricos ante el aumento de los rendimientos nominales y reales, ofreciendo señales alcistas a los activos percibidos como almacenes de valor, como el bitcoin.

Cruz de oro

La SMA de 50 días de BTC ha subido y parece que se moverá por encima de la SMA de 200 días en los próximos días, confirmando lo que se conoce como el "cruce dorado".

El patrón indica que el impulso de los precios a corto plazo está superando al de largo plazo, lo que podría evolucionar hacia una carrera alcista. El indicador basado en la media móvil es a menudo criticado por ser una señal rezagada y atrapar a traders en el lado equivocado del mercado.

Aunque eso es cierto en gran medida, ha habido casos en los que la Cruz de Oro ha presagiado grandes carreras alcistas.

Un operador que mantuviera el BTC durante un año tras la aparición de los dos primeros cruces dorados y el de mayo de 2020 habría obtenido rendimientos porcentuales de tres dígitos. La criptomoneda duplicó su valor hasta alcanzar nuevos máximos de por vida por encima de los 73.000 dólares tras el cruce dorado del 30 de octubre de 2023.