BRÚJULA DE MERCADO

Disminuyen las tensiones en la guerra comercial

La cuestión de las "guerras comerciales", principal motor de los mercados mundiales, sigue siendo el primer punto de la agenda de los inversores. Sin embargo, hay indicios de que el clima ha empezado a suavizarse un poco. El presidente estadounidense Trump ha empezado a sentarse a la mesa para negociar, y es de gran importancia hacia dónde evolucionará la cuestión con China.

Los activos digitales sintieron el impacto de las declaraciones del frente de Trump y las expectativas de que las tensiones entre Estados Unidos y China se suavizaran. Además, los flujos de noticias sobre las reservas de criptomonedas y las compras institucionales que empezaron a atraer de nuevo la atención también contribuyeron a las ganancias de valor. La semana que viene, los indicadores macro de la economía estadounidense seguirán vigilándose de cerca junto con la agenda actual. Aunque la suavización por parte de Trump de sus declaraciones cuestionando la independencia de la Reserva Federal de EEUU (FED) al afirmar que no piensa destituir a Powell es un componente importante, las expectativas sobre cuándo la FED recortará los tipos de interés pueden seguir siendo decisivas en los precios. Por último, cabe destacar que la presidenta de la Fed de Cleveland, Beth Hammack, declaró que un posible recorte de tipos podría producirse ya en junio si se refleja en los datos económicos. Si esto se verá respaldado por los datos o no, podremos verlo con más claridad la semana que viene. En este contexto, analizaremos en detalle los datos económicos de la semana.

Encuesta sobre ofertas de empleo y rotación de la mano de obra (JOLTS); muestra el número de ofertas de empleo durante el mes del que se informa, excluido el sector agrícola. Este dato de la JOLTS se sigue muy de cerca, ya que la creación de empleo es un importante indicador adelantado del gasto de los consumidores, que representa una gran parte de la actividad económica global. Se publica mensualmente y aproximadamente 35 días después del final del mes. Se espera que una publicación por debajo de lo esperado tenga un impacto positivo en las criptodivisas.

30 de abril - Indicador de inflación favorito de la FED PCE

El discurso del Presidente de la Reserva Federal de EE.UU., Powell, en el Simposio de Jackson Hole el año pasado provocó un cambio significativo en la ecuación. Powell desplazó el foco de atención de la inflación a la fortaleza del mercado laboral y señaló que la FED daría ahora más importancia a la fortaleza del mercado laboral en sus decisiones. O, al menos, así es como los mercados interpretaron sus declaraciones en ese momento. Los últimos meses han demostrado que este enfoque puede no ser el correcto.

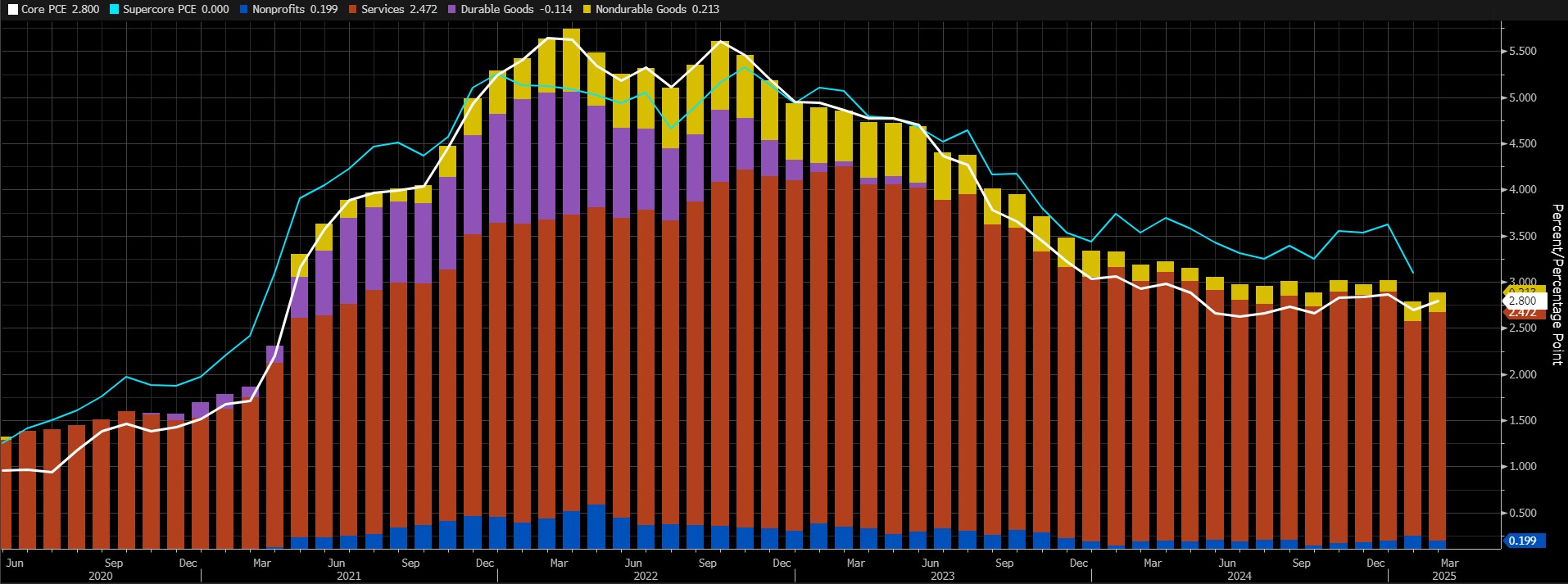

Fuente: Bloomberg

Para marzo, evaluaremos los datos anualizados del Gasto en Consumo Personal Básico (PCE). En enero, el índice se situó en el 2,6% (revisado al 2,7% en el último informe), por debajo del 2,9% de diciembre. Por último, en febrero apuntó una variación del 2,8%, superando las expectativas del mercado. El aumento de los precios en el sector servicios con respecto al periodo anterior parece haber provocado un nuevo repunte de la inflación en febrero.

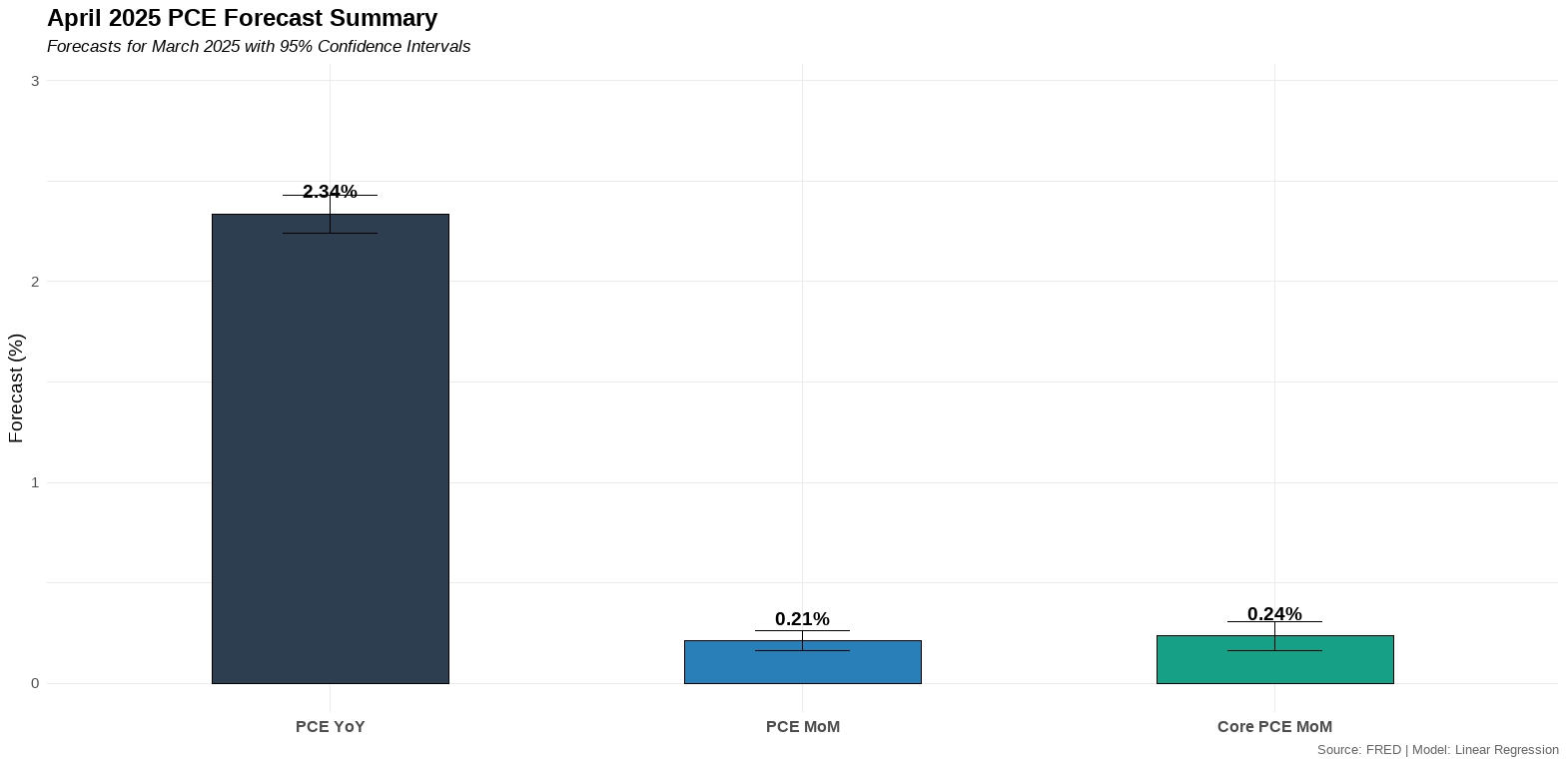

Fuente: FRED y Servicio de Estudios Darkex

Si nos fijamos en el índice de precios PCE general, vemos que el 2,6% de diciembre bajó al 2,5% en enero y febrero. Nuestra previsión para marzo es del 2,34%. En otras palabras, el ritmo de aumento de los precios seguirá siendo limitado y sentiremos el impacto de la incertidumbre de Trump. Puede consultar nuestras previsiones mensuales en la tabla anterior.

Un dato por encima de lo esperado podría respaldar las expectativas de que la FED mantenga su postura cautelosa sobre los recortes de los tipos de interés, lo que reduciría el apetito por el riesgo y presionaría a los activos digitales. Un dato por debajo de lo esperado puede tener el efecto contrario y allanar el camino para las ganancias de valor.

30 de abril - Variación del PIB estadounidense

Las impredecibles decisiones políticas de Donald Trump son un factor de desafío para el mundo entero. Los agentes económicos también se enfrentan a los retos de este entorno de gran incertidumbre mientras formulan sus expectativas y planes para el futuro. Esta situación tiene algunas consecuencias. La más importante es la posibilidad de una ralentización de la actividad económica. En este sentido, será muy importante ver cuánto crece la economía estadounidense en el primer trimestre del año, incluido el periodo posterior al 20 de enero, cuando Trunp tome posesión en el Despacho Oval.

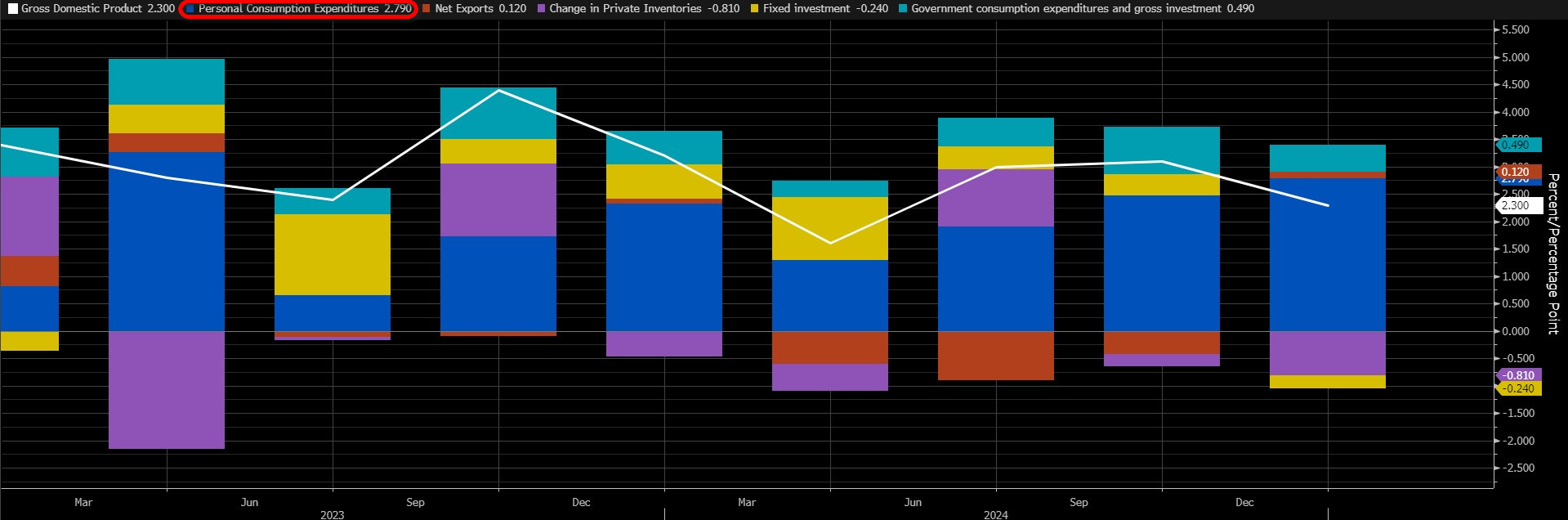

Fuente: Bloomberg

Según los datos publicados el 27 de marzo, la economía estadounidense creció un 2,4% en el último trimestre de 2024. La estimación anterior era del 2,3% y se realizó una pequeña revisión al alza. Nuestra expectativa para los nuevos datos, que serán importantes ya que serán los primeros que se anuncien para el primer trimestre del año en curso, es que no veremos una tasa de crecimiento tan baja como la de consenso (25.04.2025 - Bloomberg: 0,4%). Esto indica que el efecto Trump no todavía se dejará sentir claramente. Sin embargo, cabe señalar que los riesgos de esta previsión son a la baja. Esto se debe a que los datos de frecuencia mensual sobre el gasto de los consumidores, que representa alrededor del 70% de la economía estadounidense, publicados en el trimestre correspondiente apuntan a un deterioro de la confianza de los consumidores. Parece difícil cuantificar y medir este comportamiento por el momento. Los datos que se publiquen permitirán hacer proyecciones más sanas y a más largo plazo sobre la dirección del crecimiento económico.

En términos de reacción inmediata del mercado, pensamos que un dato por encima de las expectativas de consenso puede tener un impacto positivo en los activos digitales al aumentar el apetito por el riesgo. En cambio, un dato del PIB por debajo de lo esperado puede tener un impacto negativo desde esta perspectiva.

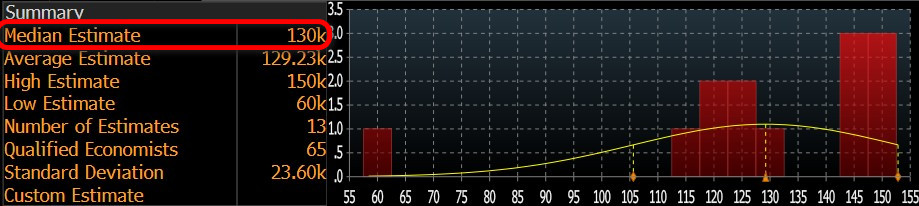

2 de abril - Estadísticas del mercado laboral estadounidense

A principios de mayo, conoceremos los datos de las nóminas no agrícolas (NFP) de abril, que darán pistas sobre la senda de recortes de tipos de la Reserva Federal estadounidense y la rigidez del ecosistema financiero en el próximo periodo. Además, también se vigilarán cifras de marzo como los ingresos medios por hora y la tasa de desempleo.

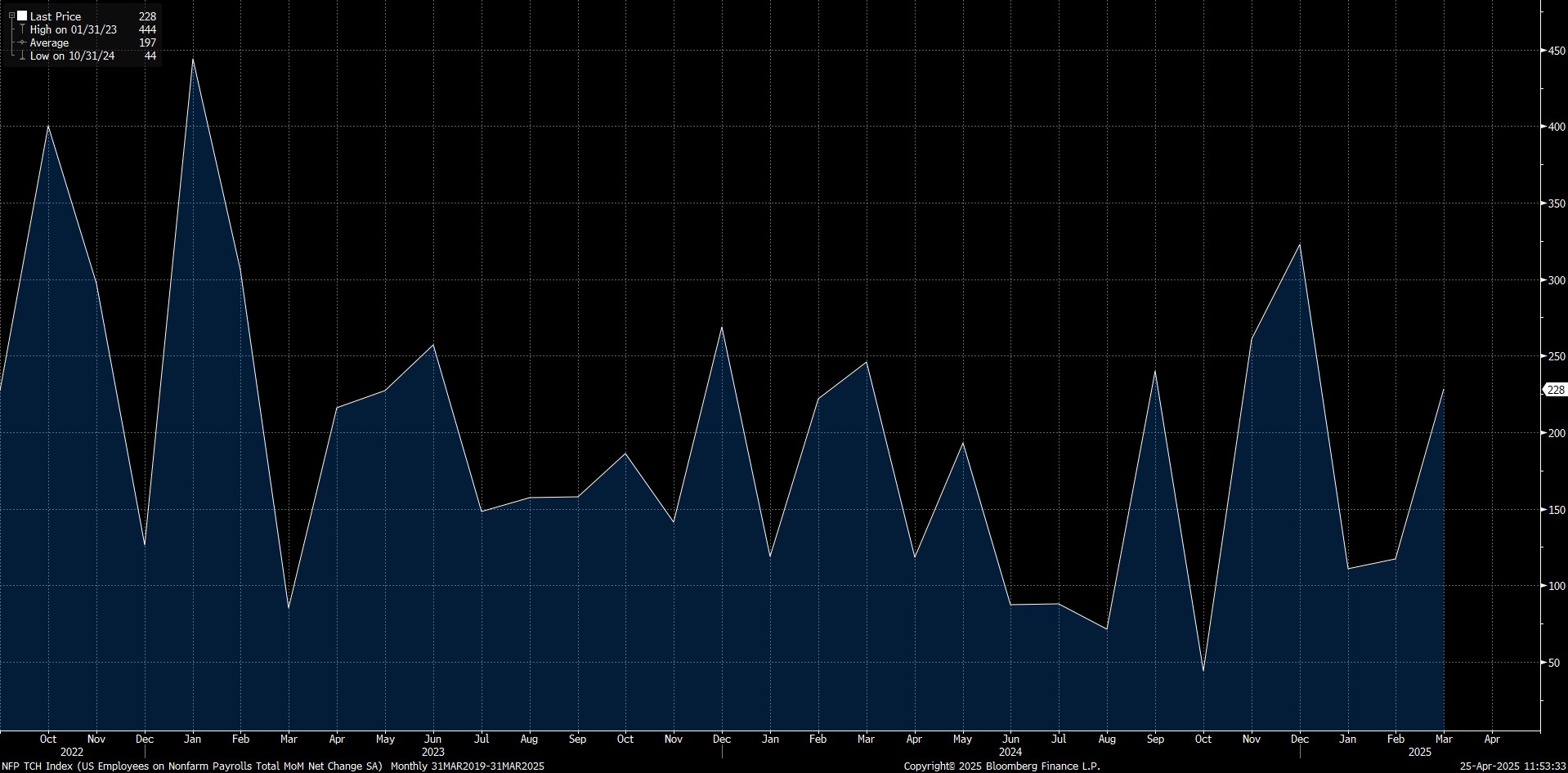

En marzo, la economía estadounidense añadió 228.000 puestos de trabajo (previsión del mercado: 137.000).

Fuente: Bloomberg

Nuestra previsión para los datos NFP, muy sensibles, es que la economía estadounidense añadió aproximadamente 152K nuevos puestos de trabajo en los sectores no agrícolas en abril. En el momento de escribir este artículo, aunque el número de previsiones introducidas es reducido, vemos que el consenso en el terminal Bloomberg es más pesimista, en torno a 130K.

Fuente: Bloomberg

Creemos que si los datos de las NFP de abril, que se publicarán a la sombra del deterioro que la política exterior centrada en los aranceles de Trump puede crear a nivel interno, se sitúan ligeramente por debajo de las expectativas, esto se valorará como una métrica que puede crear la expectativa de que la FED puede actuar con más audacia para bajar el tipo de interés, lo que aumentará el apetito por el riesgo y tendrá un impacto positivo en los instrumentos financieros, incluidos los activos digitales. Creemos que un dato ligeramente superior al esperado puede tener un efecto similar pero opuesto. Sin embargo, un dato de las NFP muy por debajo de las previsiones podría reavivar la preocupación por la recesión (estanflación) con un comentario sobre la salud de la economía estadounidense, lo que podría ejercer presión vendedora sobre los activos considerados de riesgo. Cabe señalar aquí que también esperamos que una lectura mucho mejor de lo previsto tenga un impacto positivo. Cabe señalar que anticipamos estos efectos teniendo en cuenta el estado actual del sentimiento del mercado.

*Información general sobre las previsiones

Las nóminas no agrícolas (NFP), los gastos de consumo personal (PCE) y las previsiones de crecimiento del PIB presentadas en este informe se basan en herramientas de modelización econométrica desarrolladas por nuestro departamento de investigación. Se consideraron diferentes estructuras para cada indicador y se construyeron modelos de regresión apropiados en función de la frecuencia de los datos (mensual/trimestral), los principales indicadores económicos y el historial de los datos.

El planteamiento básico de todos los modelos es interpretar las relaciones históricas a partir de los datos y elaborar previsiones que tengan poder predictivo con los datos actuales. El rendimiento de los modelos utilizados se mide con parámetros estándar como el error medio absoluto (MAE) y se reevalúa y mejora periódicamente. Aunque los resultados de los modelos guían nuestro análisis económico, también pretenden contribuir a los procesos de toma de decisiones estratégicas de nuestros inversores y socios comerciales. Los datos se obtienen directamente de laplataforma FRED (Federal Reserve Economic Data) de forma actualizada y automatizada, de modo que cada previsión se basa en los datos económicos más recientes. Como departamento de investigación, también estamos trabajando en métodos de modelización basados en inteligencia artificial (por ejemplo, Random Forest, regresiones Lasso/Ridge, modelos ensemble) con el fin de mejorar la precisión de las previsiones y reaccionar con mayor sensibilidad a la dinámica del mercado. El contexto macroeconómico debe tenerse en cuenta a la hora de interpretar los resultados de los modelos, y debe tenerse presente que puede haber desviaciones en los resultados de las previsiones debido a perturbaciones económicas, cambios de política y factores externos imprevistos. Con este conjunto de trabajos actualizados mensualmente, pretendemos ofrecer una base más transparente, coherente y basada en datos para supervisar las perspectivas macroeconómicas y reforzar los procesos de apoyo a la toma de decisiones.

Brújula digital

En EE. UU., la locomotora de la economía mundial, consideramos un avance muy importante que una reserva estratégica de criptomonedas esté en la agenda, que comenzó con el proceso de nominación de Trump. Sin embargo, el hecho de que los mercados ya hubieran puesto en precio el "mejor escenario posible" antes y después de las elecciones estadounidenses, combinado con las noticias "menos que perfectas" sobre este tema, presionaron a los activos digitales. Seguimos manteniendo la cuestión de las reservas estratégicas en nuestra ecuación como una variable positiva para las criptodivisas a largo plazo. Por otro lado, pensamos que no hay un nuevo flujo de noticias que genere presión a medio plazo, genere entusiasmo en el mercado de criptodivisas, y que las preocupaciones de que la actividad económica global pueda ralentizarse en los mercados globales, especialmente con los aranceles de Trump, comenzarán a disiparse gradualmente, y en este paralelo, suavizamos nuestra opinión de que "la presión puede continuar a medio plazo" y la alineamos con nuestra expectativa alcista a largo plazo. A corto plazo, los mercados seguirán siendo sensibles a los indicadores macro y a la evolución de los aranceles.

DEPARTAMENTO DE INVESTIGACIÓN DARKEX ESTUDIOS EN CURSO

Informe mensual de estrategia Darkex - Abril

Análisis semanal de BTC Onchain

Adquisición de la ruta oculta de Ripple: El comienzo de una nueva era para

Los planes de adquisición de bitcoins de GameStop y su transformación estratégica

Recopilación digital, regulación y petición de Opensea

La revolución de los fondos de activos digitales: El movimiento ETF "Made in America" de Trump Media

El viaje de Tether hacia el éxito: Del mundo criptográfico a las finanzas globales

Haga clic aquí para consultar el resto de nuestros informes Market Pulse.

Datos importantes del calendario económico

Haga clic aquí para ver el calendario semanal de criptomonedas y economía de Darkex.

INFORMACIÓN

*El calendario se basa en el huso horario UTC (Tiempo Universal Coordinado).

El contenido del calendario en la página correspondiente se obtiene de proveedores de datos fiables. Las noticias en el contenido del calendario, la fecha y hora del anuncio de la noticia, los posibles cambios en las cifras anteriores, las expectativas y las cifras anunciadas son realizadas por las instituciones proveedoras de datos.

Darkex no se hace responsable de posibles cambios derivados de situaciones similares. También puede consultar la página del calendario Darkex o la sección del calendario económico en los informes diarios para conocer los posibles cambios en el contenido y el calendario de publicación de datos.

Aviso legal

La información sobre inversiones, los comentarios y las recomendaciones que figuran en este documento no constituyen servicios de asesoramiento en materia de inversiones. Los servicios de asesoramiento en materia de inversión son prestados por instituciones autorizadas con carácter personal, teniendo en cuenta las preferencias de riesgo y rentabilidad de los particulares. Los comentarios y recomendaciones contenidos en este documento son de tipo general. Estas recomendaciones pueden no ser adecuadas para su situación financiera y sus preferencias de riesgo y rentabilidad. Por lo tanto, tomar una decisión de inversión basándose únicamente en la información contenida en este documento puede no dar lugar a resultados acordes con sus expectativas.