PAZAR PUSULASI

Geleneksel piyasalarda olduğu gibi dijital varlıklar da zorlu bir haftayı daha geride bırakıyor. Trump'ın gümrük tarifelerine ilişkin eylem ve açıklamalarının yanı sıra Avrupa'yı ve hatta Ukrayna'yı atlayarak Rusya ile Ukrayna konusunda barış görüşmeleri yapmak üzere Riyad'a heyetler götürme kararı geniş yankı buldu. Yeni ABD Başkanı öngörülemez bir şekilde yönetmeye devam ediyor. Avrupa kıtası da bu durumdan pek memnun değil. Kıtanın en büyük ekonomisi olan Almanya bu Pazar sandık başına gidiyor. Göçmen karşıtı Friedrich Merz'in Almanya'nın bir sonraki başbakanı olması beklenirken, seçilmesi halinde Trump'ın ithalat tarifeleri tehdidiyle nasıl başa çıkacağı merak konusu. Seçim sonuçları sadece Almanya için değil tüm Avrupa için önemli olacak.

ABD ekonomisindeki gelişmeler istisnasız tüm finansal varlık fiyatlarını yönlendirmeye devam ediyor. Trump'ın yönetim tarzının yanı sıra ABD ekonomisinin sağlığı ve ABD Merkez Bankası'nın (FED) buna karşı para politikasını nasıl şekillendireceğine ilişkin beklentiler önemini koruyor. Geçtiğimiz hafta gümrük tarifeleri ve Riyad'daki görüşmeler nedeniyle geri planda kalan makro gündemin bu hafta büyüme ve PCE Fiyat Endeksi gibi enflasyon verileriyle daha yakından takip edilmesi muhtemel. Bu nedenle piyasa beklentilerini ve fiyat değişimlerini etkileyebilecek bu göstergeler için ayrı bir parantez açmanın uygun olduğunu düşünüyoruz.

ABD'de Ekonomik Büyüme Sorunu

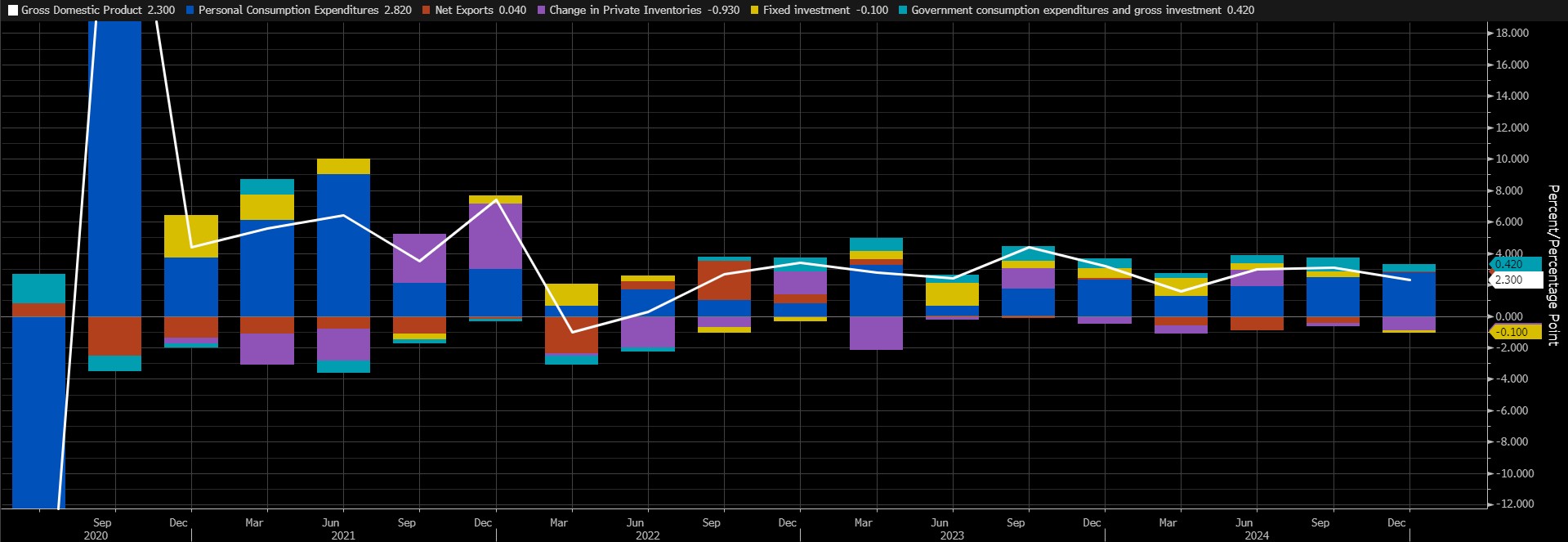

Dünyanın en büyük ekonomisi 2024 yılının 4. çeyreğinde yıllık bazda %2,3 oranında büyüyerek son üç çeyreğin en düşük hızına ulaşmış ve 3. çeyrekteki %3,1 ve %2,6'lık tahminlere kıyasla daha muhafazakar bir büyüme hızı yakalamıştır. Perşembe günü açıklanacak yeni veriler, Ekonomik Analiz Bürosu'nun geçen yılın son çeyreğine ilişkin ikinci tahmini olacak. Bloomberg'in verilerine göre, ilk yayınlanan %2,3'lük rakamdan herhangi bir değişiklik beklenmiyor.

Kaynak: Bloomberg

Bu çeyreğe ilişkin açıklanan ilk verilerde ABD ekonomisinin itici gücü olan kişisel tüketim harcamaları yine ekonomik büyümeye en büyük katkıyı yapan kalem olmuştur. Bu konuda önemli bir değişiklik beklemiyoruz. Medyan tahmin olan %2,3'ten de önemli bir sapma göreceğimizi düşünmüyoruz. Önümüzdeki aylarda ilk çeyrek büyüme verilerinin daha önemli olacağını söylemek doğru olsa da, bu hafta açıklanacak GSYH verilerinde potansiyel olarak büyük bir revizyonun fiyatlama davranışını etkileyebileceğini belirtmekte fayda var.

Bu aşamada iki olası senaryo söz konusudur. Tahminlerin hafif üzerinde ya da hafif altında gelecek bir GSYH büyüme rakamının ABD Merkez Bankası'nın (FED) para politikasına ilişkin beklentileri yönlendireceğini düşünüyoruz. Bu bağlamda, tahminlerin hafif altında bir GSYH verisi (%2,2-%2,1 gibi) FED'in yeni bir faiz indirimi için daha cesur davranacağı beklentilerini destekleyerek piyasalarda risk iştahını artırabilir ve bu da dijital varlıkların değer kazanmasının önünü açabilir. Beklenenden biraz daha yüksek bir veri (%2,4-%2,5) ise FED'in faizleri aceleyle indirmek için daha uzun süre bekleyeceği algısını destekleyebilir. Böyle bir durumda görece daha riskli olduğu düşünülen varlık sınıflarında kayıplar görülebilir. İkinci senaryoda ise GSYH'nin beklentilerden önemli ölçüde farklı gelmesi durumunu dikkate almamız gerekiyor. 2 veya altında sürpriz bir rakam, dünyanın en büyük ekonomisinde büyümenin gerçekten sorunlu olduğuna dair endişeleri tetikleyebilir. Bu durum muhtemelen Fed'i faiz oranlarını düşürmeye yaklaştırırken, büyümeye (ve belki de resesyona) ilişkin endişeler risk iştahında önemli bir değişime neden olabilir ve bu da dijital varlıklar da dahil olmak üzere finansal araçlar üzerinde satış baskısı yaratabilir. Her ne kadar kötü fiyatlama kadar etki yaratmayacağını düşünsek de önemli ölçüde olumlu bir verinin risk iştahını artırabileceğinin ve yükselişler için bir zemin sağlayabileceğinin altını çizmekte fayda var.

Özetle, ABD büyüme verisi tüm piyasalar için önemli bir girdi olacaktır. Ancak finansal piyasalar için önemi, beklentilerden ne kadar uzakta piyasaları şaşırtacak bir rakam göreceğimize indirgenebilir. Fiyatlama davranışlarını etkileyecek ve sarsıntıya neden olacak bir veri seti görme ihtimalimizin düşük olduğuna inanmakla birlikte, sürpriz bir veri görmemiz halinde keskin fiyat değişimleri görebileceğimiz bir senaryoyu da göz ardı etmiyoruz.

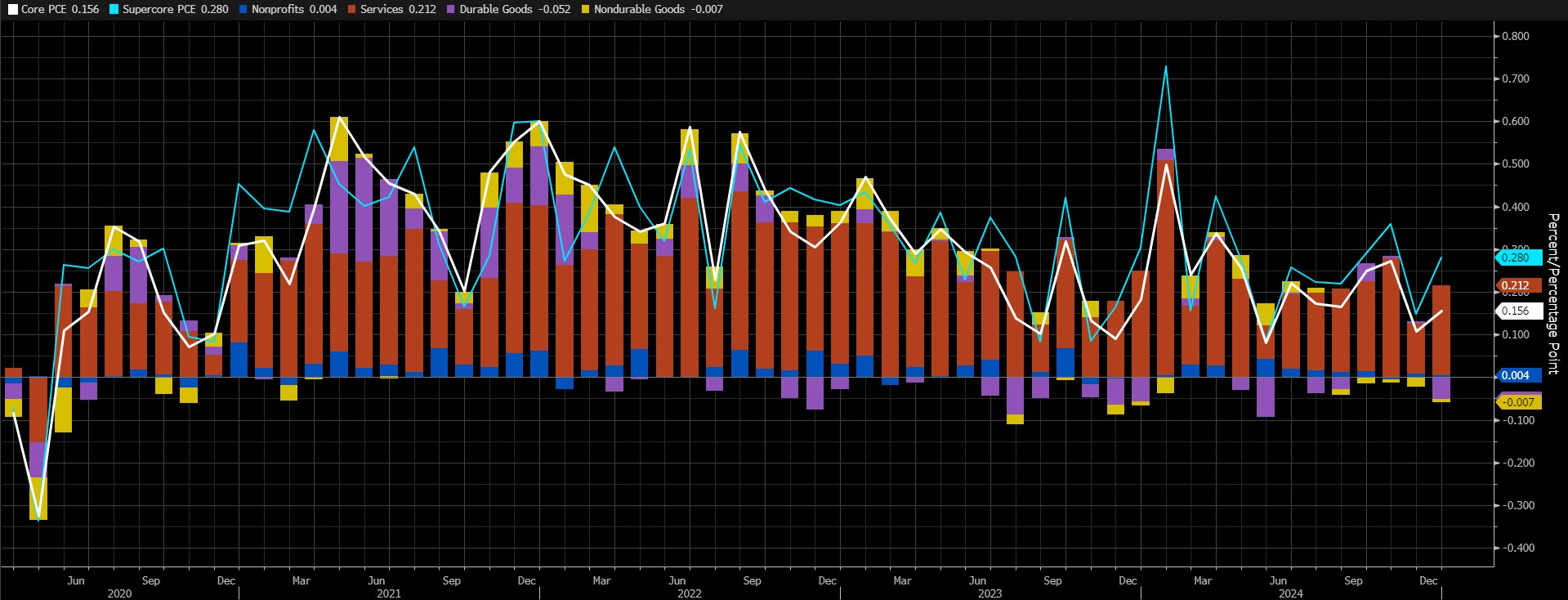

FED'in Enflasyon Göstergesi: PCE

ABD Merkez Bankası Başkanı Powell'ın geçtiğimiz yıl Jackson Hole Sempozyumu'nda yaptığı konuşma denklemde önemli bir değişikliğe yol açtı. Powell, odağı enflasyondan işgücü piyasasının gücüne kaydırmış ve FED'in artık kararlarında işgücü piyasasının gücüne daha fazla önem vereceği yönünde mesajlar vermişti. Ya da en azından piyasalar bu açıklamaları böyle yorumladı. Son aylar bunun doğru bir yaklaşım olmayabileceğini gösterdi.

Ocak ayında Tüketici Fiyat Endeksi (TÜFE) yıllık bazda %3 olarak gerçekleşti. Eylül ayında ise %2,4 ile Şubat 2021'den bu yana en düşük enflasyon artışına işaret etmişti. Yani Eylül ayındaki bu TÜFE daha yüksek artışlara işaret ediyor. Bu bakımdan FED'in eleştirilebilecek bir yol izlediğini söyleyebiliriz. Öte yandan FED'in enflasyondaki değişimleri izlemeyi dikkate aldığı çekirdek PCE Fiyat endeksi (yıllıklandırılmış) son üç aydır (Ekim-Kasım-Aralık) değişmedi (%2,8). Bu göstergeye ilişkin aylık veriler Aralık ayında %0,2'lik bir artışa işaret etmişti. Cuma günü piyasalar için önemli olacak verinin bu olduğunu düşünüyoruz.

Kaynak: Bloomberg

PCE verisinin bazı bileşenlerini oluşturan Üretici Fiyat Endeksi'nin (ÜFE) bazı kalemleri, 13 Şubat'ta açıklanan ÜFE verisinin tahminlerin üzerinde gelmesiyle dikkat çekti. Ancak yine aylık değişimle hesaplanan aynı aya ait perakende satışlardaki değişim (Ocak ayı verisi) ülkede harcamaların beklenenden daha hızlı gerilediğine işaret etti. Yani bir önceki hafta PCE tahminini zorlaştıran iki makro veri izledik diyebiliriz.

Bloomberg'e göre, Çekirdek PCE Fiyat Endeksi (m/m) verisinin Ocak ayında %0,3'lük bir artışa işaret etmesi bekleniyor. Medyandan daha yüksek bir tahmin, Fed'in faiz indirimleri konusundaki temkinli duruşunu sürdüreceği beklentilerini destekleyerek risk iştahını azaltabilir ve dijital varlıklar üzerinde baskı yaratabilir. Öte yandan, beklenenden daha düşük bir okuma, tam tersi bir etki yaratabilir ve değer kazanımlarının önünü açabilir.

DARKEX ARAŞTIRMA DEPARTMANI GÜNCEL ÇALIŞMALAR

Haftalık BTC Onchain Analizi - 19 Şubat

Haftalık ETH Onchain Analizi - 19 Şubat

Bitcoin ve Russell 2000 Endeksi Arasındaki Yüksek Korelasyon: Nedenler ve Sonuçlar

Dijital Varlık Fonu Devrimi: Altcoin ETF Süreci

Donald Trump Tarifeleri Kapsamında Kanada ve Meksika Tarifeleri

DeepSeek'in Yükselişi ve Nvidia'nın Düşüşü: Artificial Intelligence Pazarında Yeni Denge

Blackrock'un Rwa'ya Özel Fonu ve Ondo, Maple, Pendle'ın Performansları

Buraya tıklayın diğer tüm Market Pulse raporlarımız için.

ÖNEMLİ EKONOMİK TAKVİM VERİLERİ

Buraya tıklayın Haftalık Darkex Kripto ve Ekonomi Takvimini görüntülemek için.

BİLGİ:

*Takvim UTC (Koordineli Evrensel Zaman) zaman dilimini temel alır.

İlgili sayfada yer alan takvim içeriği güvenilir veri sağlayıcılardan temin edilmektedir. Takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve saati, önceki, beklenti ve açıklanan rakamlardaki olası değişiklikler veri sağlayıcı kurumlar tarafından yapılmaktadır.

Benzer durumlardan kaynaklanabilecek olası değişikliklerden Darkex sorumlu tutulamaz. Veri açıklamalarının içeriğinde ve zamanlamasında meydana gelebilecek olası değişiklikler için Darkex Takvim sayfasını veya günlük raporlarda yer alan ekonomik takvim bölümünü de kontrol edebilirsiniz.

YASAL BİLDİRİM

Bu dokümanda yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı hizmeti niteliği taşımamaktadır. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel olarak verilir. Bu dokümanda yer alan yorum ve tavsiyeler genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece bu dokümanda yer alan bilgilere dayanarak yatırım kararı vermeniz beklentilerinize uygun sonuçlar doğurmayabilir.