Bizi Ne Bekliyor?

ABD Makroekonomik Verileri

Kişisel Tüketim Harcamaları (PCE) - 5 Aralık

Fed'in tercih ettiği enflasyon göstergesi olan PCE verileri açıklanacak.

FOMC Toplantısı - 10 Aralık

Fed'in faiz kararı ve Powell'ın toplantı sonrasında yapacağı açıklamalar, faiz patikası ve risk iştahına ilişkin piyasa beklentilerini şekillendirecektir.

Tarım Dışı İstihdam (NFP) - 16 Aralık

ABD ekonomisinde istihdamın gücünü gösteren bu veri, Fed'in faiz patikasının yönüne ilişkin değerlendirmelerinde kilit rol oynayacak.

Tüketici Fiyat Endeksi (TÜFE) - 18 Aralık

Eylül ayı tüketici enflasyonu verileri enflasyona ilişkin piyasa beklentilerini şekillendirecektir.

Gayri Safi Yurtiçi Hasıla (GSYH) - 23 Aralık

ABD ekonomisine ilişkin 3. çeyrek verileri gecikmeli olarak açıklanacak.

Kripto Etkinlikleri

Ethereum Fusaka Hard Fork - 3 Aralık

Aralık ayındaki en önemli teknolojik olay Ethereum'un Fusaka yükseltmesidir.

SEC Yatırımcı Danışma Komitesi Toplantısı - 4 Aralık

SEC Yatırımcı Danışma Komitesi, hisse senedi tokenizasyonunu tartışmak üzere çevrimiçi bir halka açık toplantı düzenleyecek.

SEC Kripto Görev Gücü Yuvarlak Masa Toplantısı - 15 Aralık

SEC'in Kripto Görev Gücü, "Finansal Gözetim ve Gizlilik" konulu halka açık bir yuvarlak masa toplantısına ev sahipliği yapacak.

ABD Senatosu Kripto Düzenlemeleri - Belirsiz

ABD Senatosu, Aralık ayında kripto piyasasının yapısına ilişkin kapsamlı yeni bir düzenleme tasarısını oylamaya hazırlanıyor.

SEC Spot ETF Kararları - Belirsiz

Aralık ayında SEC'in spot kripto ETF başvurularına ilişkin karar alma ve/veya dosyalama güncellemelerini hızlandırması bekleniyor.

Crypto Insight

| Pazara Genel Bakış | Güncel Değer | Değişim (30d) |

|---|---|---|

| Bitcoin Fiyatı | $91,270 | -19.98📉 |

| Ethereum Fiyat | $3,018 | -26.83%📉 |

| Bitcoin Hakimiyeti | 59.30% | -0.74%📉 |

| Ethereum Hakimiyeti | 11.85% | -9.29📉 |

| Tether Hakimiyeti | 6.01% | +24.92%📈 |

| Kripto Toplam Piyasa Değeri | $3.07 T | -0.28%📉 |

| Korku ve Açgözlülük Endeksi | Aşırı Korku (22) | Nötr (50) |

| Altcoin Sezon Endeksi | 22 / 100 | 27 / 100 |

| Kripto ETF'leri Net Akış | $ +81.90M | |

| Açık Faiz - Perpetuals | $ 829.86B | |

| Açık Faiz - Vadeli İşlemler | $ 4.28B | |

*27/11/2025 tarihinde, saat 12:33'te (UTC) hazırlanmıştır.

Kripto Piyasası Metrikleri - Kasım Ayı Özeti

Kripto Varlığa Göre Akış

| Varlıklar | 1. Hafta | 2. Hafta | 3. Hafta | 4. Hafta | Net Toplam $ (m) |

|---|---|---|---|---|---|

| Bitcoin (BTC) | -946 | -932 | -1,378 | -1,267 | -1,880.645 |

| Ethereum (ETH) | 57.6 | -438.0 | -688.8 | -589.0 | -1,658.2 |

| XRP (Ripple) | 43.2 | 28.2 | -15.5 | 89.3 | 145.2 |

| Solana (SOL) | 421.1 | 118.4 | -8.3 | -156.2 | 375.0 |

| Litecoin (LTC) | 1.5 | - | 3.3 | - | 4.8 |

| Cardano (ADA) | 0.7 | -0.1 | 0.4 | 0.3 | 1.3 |

| SUI | 9.4 | -3.8 | 3.5 | -5.0 | 4.1 |

| Diğerleri | 43.4 | 29.1 | 5.0 | 1.0 | 78.5 |

"CoinShares Raporlarına Dayalı Akış Verileri"

Kasım ayında, dijital varlıklardan toplam çıkışlar 1 milyar dolara yaklaşırken, girişler gözle görülür bir zayıflık gösterdi. Bitcoin 1,880 milyar $ net çıkış kaydederken, Ethereum 1,658 milyar $ net çıkış kaydetti. Ripple 145,4 milyon dolarlık girişle olumlu yönde öne çıktı. Solana'da girişler devam ederken, Litecoin için zayıf görünüm devam etti. Cardano da 1,3 milyon dolarlık girişle yalnızca sınırlı bir toparlanma kaydetti. Diğer altcoinler toplam 78,5 milyon $ giriş elde etti.

Kripto Toplam Piyasa Değeri

Kripto para piyasası bu ay yaklaşık 564 milyar dolar değer kaybederek toplam piyasa kapitalizasyonunda %15,45'lik bir düşüş yaşadı. Bu düşüşle birlikte piyasa değeri 3,09 trilyon dolara geriledi. Piyasa değeri ay içinde 3,7 trilyon dolar gibi rekor bir seviyeye ulaşsa da bu seviyede kalmayı başaramadı. Öte yandan, aylık en düşük değer 2,73 trilyon dolar olarak kaydedildi. Bu rakamlar, piyasanın ay boyunca yaklaşık 0,97 trilyon dolarlık geniş bir aralıkta dalgalandığını ve bunun da mevcut toplam piyasanın yaklaşık %35,52'sine denk geldiğini göstermektedir. Bu dalgalanma, kripto piyasasının yüksek aylık dalgalanmaya sahip olduğunu ve risk seviyesinin güçlü kaldığını göstermektedir.

ABD Spot Kripto ETF Piyasaları

Kasım ayı Bitcoin ETF'leri için yılın en zayıf aylarından biri olarak öne çıktı. Ay boyunca toplam 3,54 milyar dolarlık net çıkış görüldü. Özellikle büyük fonlardaki yoğun satışlar genel tabloyu keskin bir şekilde olumsuza çevirdi. Bireysel fonlara bakıldığında, BlackRock'ın IBIT ETF'sinden 2,22 milyar dolar, Fidelity'nin FBTC'sinden 490,2 milyon dolar ve ARKB'den 293,9 milyon dolarlık net çıkışlar göze çarptı. Bu durum, kurumsal yatırımcıların risk iştahında belirgin bir düşüş olduğunu ortaya koydu. Bu dönemde görülen güçlü çıkışların bir sonucu olarak, Spot Bitcoin ETF'lerinin kümülatif net girişi 472. trading günü itibariyle 57,615 milyar dolara düştü.

Ethereum ETF'leri için Kasım ayı son zamanların en zayıf performans gösterilen ayı oldu. Ay boyunca toplam 1,50 milyar dolarlık net çıkış gerçekleşti. Ethereum ETF'lerinden çıkışlar, yatırımcıların Ekim ayındaki güçlü girişlerin ardından belirgin bir şekilde temkinli bir duruş sergilediğini gösterdi. Fonlara bakıldığında, BlackRock ETHA ETF'den 1,09 milyar dolarlık ve Grayscale ETHE fonundan 215,2 milyon dolarlık net çıkışlar göze çarptı. Ay boyunca neredeyse tüm büyük fonlarda satış odaklı akışlar hakim olurken, Spot Ethereum ETF'lerinin kümülatif net girişi, toplam net çıkışların etkisiyle 340. trading günü itibariyle 12,88 milyar dolara geriledi.

Kripto Opsiyon Piyasaları

Bitcoin opsiyon piyasasında bu ayın sonuna kadar yaklaşık 26,75 milyar $ değerinde BTC sözleşmesinin vadesi dolacak. Alım opsiyonları vade sonunda toplam 701.100 sözleşme ile 105.000 - 115.000 $ aralığında yoğunlaşırken, satım opsiyonları vade sonunda toplam 526.490 sözleşme ile 80.000 - 90.000 $ aralığında yoğunlaştı. Satım/çağrı oranı 0,96'dır ve maksimum acı noktası ortalama 100.750$'dır.

Ethereum opsiyonlarında, 1,74 milyar dolar değerindeki ETH sözleşmeleri ayın son trading günü olan 28 Kasım'da sona erecek. Toplam alım opsiyonu sayısı 385.590, satım opsiyonu sayısı ise 190.684'tür. Alım/satım oranı 0,49 ve maksimum acı noktası 3.400$ olarak hesaplanıyor.

CryptoSide - Aralık

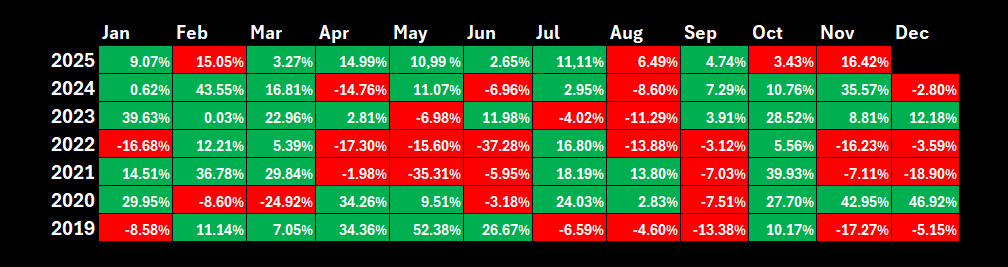

Bitcoin'in Kasım Performansı: Döngü Yine Şaşırttı

Kasım ayı tarihsel olarak Bitcoin'in en güçlü dönemlerinden biri olarak kabul edilse de, bu yıl tablo beklentilerin tersine döndü. Kasım ayı ortalama getirisi %41,21 olan BTC, son iki yıldır ilk kez ayı kırmızıda kapatmaya hazırlanıyor. Bu istatistiksel döngüyü 2018, 2019, 2021 ve 2022 yıllarında kıran Bitcoin, 2025 yılında da benzer şekilde beklentilere meydan okuyacak gibi görünüyor. Bu durum, Kasım ayında kırmızı kapanışların son yıllarda daha sık görüldüğünü vurguluyor.

Aralık: Tarihsel Olarak Temkinli Performans

Aralık ayı Bitcoin için net bir yön sunmayan, dalgalı performansın yaşandığı dönemlerden biri. Geçmiş verilere bakıldığında, artışların çoğunlukla çift haneli kazançlara ulaştığı, düşüşlerin ise daha sınırlı ve dengeli olduğu görülüyor. BTC'nin en dikkat çekici Aralık ayı performansı %46,92'lik artışla 2020 yılında gerçekleşti. Geçen yıl Ekim ve Kasım aylarındaki olumlu havanın ardından Aralık ayı %2,85 düşüşle kapanmıştı ancak bu yıl tam tersi bir senaryo yaşanıyor. Genel ortalamaya bakıldığında, Aralık ayı yaklaşık %4,75'lik bir kazançla Bitcoin için olumlu bir ay olmaya devam ediyor.

*27/11/2025 tarihinde saat 12:37'de (UTC) hazırlanmıştır.

Kaynak Darkex Araştırma Departmanı

Aralık Ayında Kripto Piyasasını Etkileyecek Bazı Olaylar

SEC Yatırımcı Danışma Komitesi Toplantısı

SEC Yatırımcı Danışma Komitesi, hisse senedi tokenizasyonu gibi yeni nesil finansal varlık alanlarını tartışmak üzere halka açık bir toplantı düzenleyecek. Toplantıda yatırımcının korunması, düzenleyici ihtiyaçlar ve piyasanın mevcut durumu tartışılacak. Bu tartışmalar, geleneksel finans ve yeni teknolojilerin entegrasyonu için önemli bir referans niteliği taşıyor. Komitenin tavsiyeleri gelecekteki kararları etkileyebilir.

SEC Kripto Görev Gücü Yuvarlak Masa Toplantısı

SEC'in Kripto Görev Gücü, "Finansal Gözetim ve Gizlilik" konulu bir yuvarlak masa toplantısına ev sahipliği yapacak. Toplantıda kripto piyasalarının düzenlenmesi, şeffaflık gereklilikleri ve kullanıcı gizliliği arasındaki denge araştırılacak. Katılımcılar arasında sektör temsilcileri, hukuk uzmanları ve düzenleyiciler yer alacak. Sonuçlar SEC'in kripto varlıklara yaklaşımını şekillendirme potansiyeline sahip.

ABD Senatosu Kripto Para Düzenlemeleri

ABD Senatosu kripto para piyasası için kapsamlı bir düzenleme tasarısı üzerinde çalışıyor ve taslağı Aralık ayında oylamayı hedefliyor. Bu tasarının kripto para borsalarının çalışma koşullarını, kullanıcıların korunmasını ve vergilendirme süreçlerini etkilemesi bekleniyor. Düzenlemenin kapsamının geniş olması nedeniyle piyasada belirsizlik hakim. Olası sonuçlar ABD'deki kripto para ekosisteminin geleceğini yakından etkileyecek.

SEC Spot ETF Kararları

SEC'in diğer spot kripto ETF başvurularına ilişkin kararları Aralık ayında hızlanması beklenen en kritik süreçlerden biri. Yeni başvurular için dosya güncellemeleri ve revizyonlar da bu dönemde yoğunlaşacak. Onaylanması halinde spot ETF'ler geleneksel yatırımcılar için kriptoya erişimi büyük ölçüde kolaylaştırabilir.

Ethereum Fusaka Hard Fork

Ethereum'un Fusaka yükseltmesi, ağın performansını ve güvenliğini artırmayı amaçlayan büyük bir protokol güncellemesidir. Bu hard fork, özellikle işlem verimliliği, ölçeklenebilirlik ve geliştirici deneyimi konularında iyileştirmeler sunmaktadır. Ayrıca ağ maliyetlerini optimize eden bazı EIP'lerin etkinleştirilmesini de içerir. Aralık ayının en önemli teknolojik gelişmelerinden biri olarak kabul edilmektedir.

Piyasa Nabzı

Çalkantılı Bir Çeyrek ve Yılın Son Ayı...

Geçtiğimiz iki ay dijital varlık yatırımcıları için oldukça zor geçti. Ekim ve Kasım aylarında ağır kayıplar yaşayan kripto para birimleri birkaç farklı dinamik nedeniyle baskı altına girdi. Halihazırda notlarımızda beklediğimiz benzer değişkenler ve metrikler yılın son ayında da varlık fiyatlarını yönlendirmeye devam edecek gibi görünüyor. Peki, yatırımcılar Aralık ayında nihayet biraz daha rahat nefes alabilecek mi? Bu soruyu farklı açılardan inceleyeceğiz.

Yapay Zeka Balonu ve FED Beklentileri...

Küresel piyasalarda risk iştahını en çok etkileyen iki konu, yapay zeka tabanlı şirketlere ilişkin endişeler ve ABD Merkez Bankası'nın (FED) para politikası patikasına ilişkin beklentilerdeki değişiklikler oldu. Nvidia'nın beklenenden daha iyi üçüncü çeyrek sonuçlarına rağmen, teknoloji şirketlerinin aşırı değerlenmiş olabileceğine dair endişeler tam olarak giderilemedi. Federal Açık Piyasa Komitesi'nin (FOMC) faiz indirim patikasına ilişkin piyasa beklentileri de keskin değişimler geçirdi. Son olarak, Williams gibi etkili FOMC üyelerinin açıklamaları, CME'nin FedWatch Aracına göre 10 Aralık'taki FOMC toplantısına ilişkin beklentileri önceki haftalarda %30'dan bu raporun hazırlandığı sırada %80'e yükseltti.

Eski-Yeni Gündem Maddeleri

Yukarıda bahsedilen iki dinamiğin ötesinde, son haftalarda varlık fiyatları üzerinde çok az etkisi olan ancak yılın son ayında tekrar gündeme gelebilecek bazı konular olabileceğine inanıyoruz. Bunlardan ilki ABD Başkanı Trump'ın öncülük ettiği Ukrayna-Rusya barış süreci. Son raporlar Rusya'nın barış için eskisinden daha istekli olduğunu gösteriyor. Dördüncü yılına yaklaşan savaşa ilişkin olası olumlu sürprizler piyasalar için çok ihtiyaç duyulan bir katalizör sağlayabilir. Bununla birlikte, son günlerde gerginlik yaratan Çin ve Japonya arasındaki sürtüşmeyi de yakından izlemek gerekiyor. Çin, Japonya'nın Tayvan Boğazı'na müdahale etmesi halinde kendisini savunacağını belirten bir uyarı yayınladı. Bazı kaynaklara göre Japon hükümeti bölge yakınlarına füze konuşlandırmayı düşünüyor.

Öte yandan, Başkan Trump'ın gümrük tarifeleri konusundaki tutumunu izlemeye devam edeceğiz. Xi ile Kuzey Kore'de yaptığı görüşmenin ardından nispeten iyimser açıklamalarda bulunan ABD Başkanı, müzakerelerin "önümüzdeki aylarda" devam edeceğini belirtirken, nihai bir anlaşmanın uzun bir zaman gerektireceğinin sinyalini verdi. Yine de bu konudaki gidişatın iyimserlik yönünde olduğunu düşünüyoruz. Kasım ayı sonunda iki lider arasında gerçekleşen telefon görüşmesi ve Trump'ın Nisan ayında Çin'i ziyaret edeceğini açıklaması da bu yöndeki gelişmeler olarak görülebilir.

Bir Noel Baba Rallisi Beklemeli miyiz?

Yılın son ayı finansal piyasalar için her zaman özeldir. Portföylerin yeniden dengelenmesi, beklentilerin belirlenmesi ve yeni makroekonomik ve siyasi projeksiyonlar yılın geri kalanı için bazı ipuçları sağlayabilir. Ancak son iki ayda yaşananlar ve yukarıda bahsettiğimiz dinamikler göz önünde bulundurulduğunda Aralık ayının nasıl geçebileceğine dair bir öngörüde bulunacak olursak, nispeten daha iyimser bir patikadan söz edebiliriz gibi görünüyor. Düzenli okuyucularımızın çok iyi bildiği gibi, Ekim ve Kasım ayları için daha kötümser bir görüşe sahiptik. Son değerlendirmemiz "çok çok iyi bir dönem" beklediğimiz şeklinde yorumlanmamalı, ancak istikrarın ön plana çıkabileceği ve yaraların yavaş da olsa sarılabileceği bir nefes alma alanı beklemek yanlış olmayacaktır.

Bu bölümün başlığındaki soruya cevap vermek gerekirse, bir Noel Baba rallisi beklemememiz gerektiğini söylemeliyiz. Ancak son iki ayda yaşanan kayıpların ardından olası bir dengelenme süreci de göz ardı edilmemeli. Bunu daha net anlayabilmek için özellikle ABD cephesindeki makro gelişmeler merceğimiz altında olacak. Hükümetin yeniden açılmasıyla birlikte gecikmeli de olsa gelmeye başlayan veriler ve FOMC açıklaması yolumuza daha fazla ışık tutacak. Dolayısıyla Aralık ayında bizi neler bekliyor sorusunun cevabı için aşağıda takvimimizdeki ilgili maddeleri detaylandıracağız.

5 Aralık - Fed'in Favori Enflasyon Göstergesi: PCE

Piyasalar, Federal Açık Piyasa Komitesi'nin (FOMC) 10 Aralık'taki toplantısında faiz indirimine gidip gitmeyeceği ve herhangi bir faiz indiriminin zamanlaması ve patikası hakkında ipucu aramak için Eylül ayı Kişisel Tüketim Harcamaları (PCE) verilerinin gecikmeli olarak açıklanmasını yakından izleyecek. Ayrıca, Kasım ayı verisi 19 Aralık'ta açıklanacaktı, ancak bu verinin açıklanma tarihi de yeniden planlanacak. Bu gösterge, FOMC yetkilileri tarafından enflasyondaki değişiklikleri izlemek için kullanılan tercih edilen gösterge olarak biliniyor.

Kaynak: Bloomberg

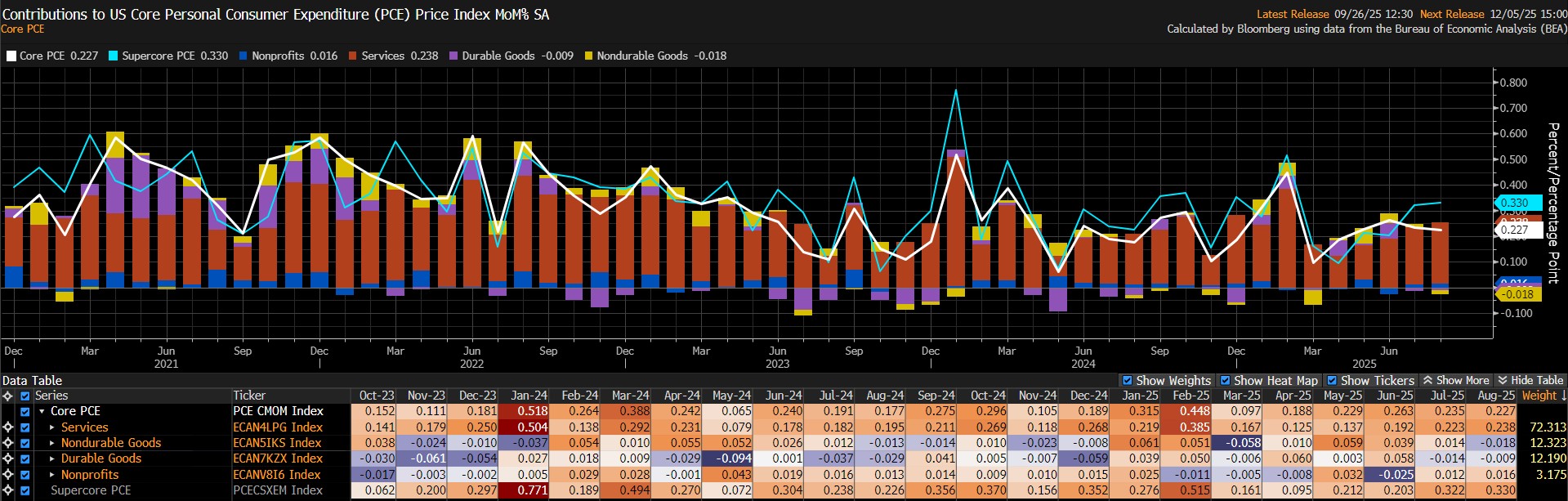

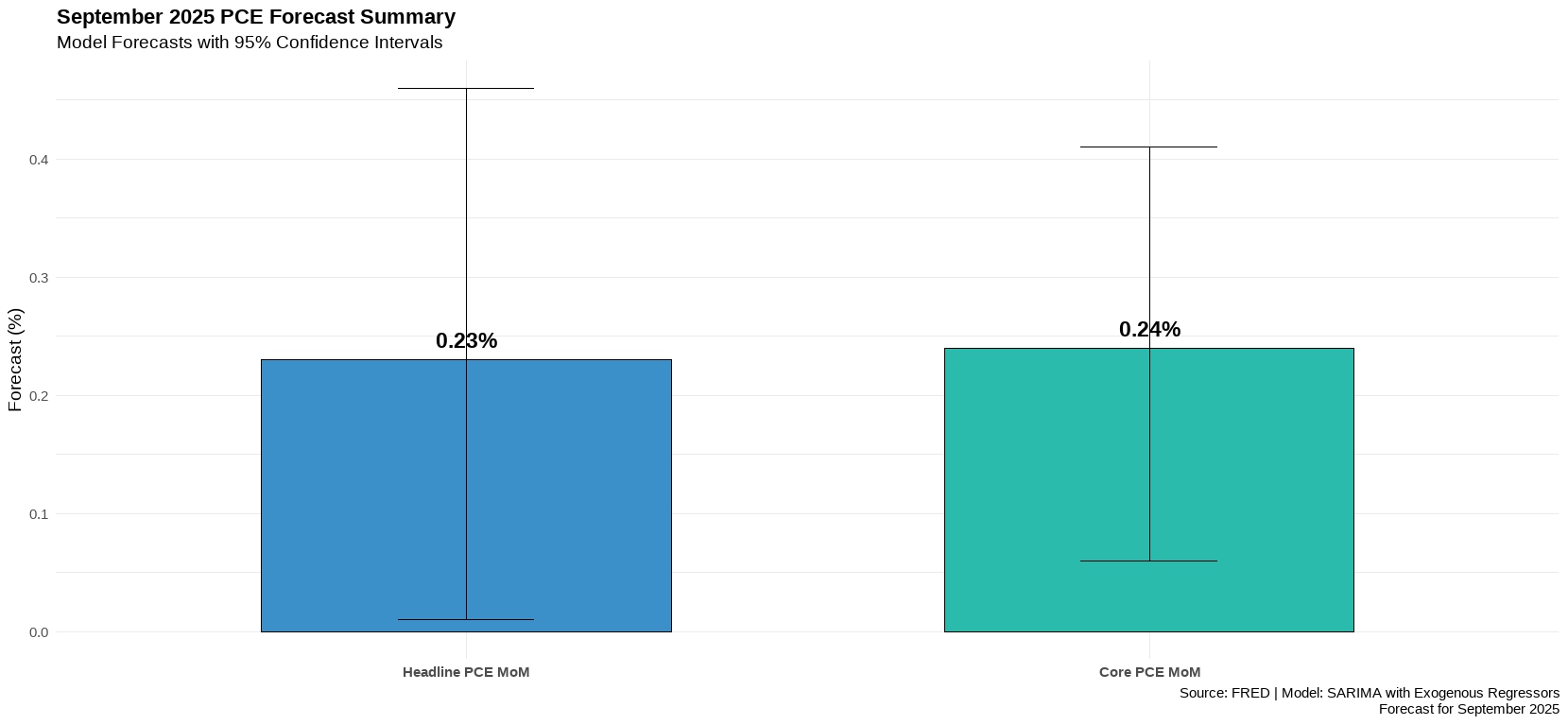

Son verilere göre çekirdek PCE Ağustos ayında bir önceki aya kıyasla %0,2 arttı. Fiyat artışında en büyük payı hizmet sektörü oluşturdu. Yıllık bazda ise çekirdek PCE %2,91 artış gösterdi. Eylül ayı çekirdek PCE verisinin %0,24 civarında bir artış göstermesini bekliyoruz.

Kaynak: Darkex Araştırma

Piyasa beklentilerinin üzerinde gelen veriler, Fed'in faiz oranlarını düşürme konusunda temkinli davranabileceği beklentilerini destekleyerek risk iştahını azaltabilir ve dijital varlıklar üzerinde baskı yaratabilir. Öte yandan, beklentilerin altında kalan veriler tam tersi bir etki yaratabilir ve kazançların önünü açabilir.

10 Aralık - Nefesler Tutuldu, Gözler FOMC Toplantısında...

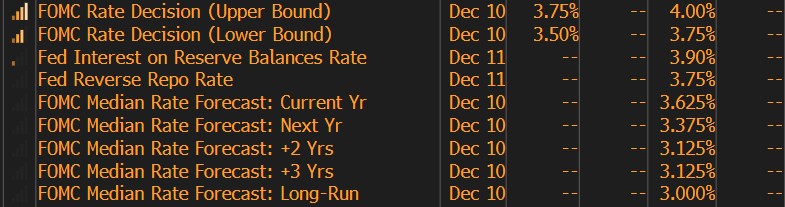

ABD Merkez Bankası (Fed) yılın son Federal Açık Piyasa Komitesi (FOMC) toplantısını 9-10 Aralık tarihlerinde gerçekleştirecek ve kararlar 10 Aralık'ta açıklanacak. FOMC'nin politika faiz oranını 25 baz puan indirmesi bekleniyor (bu raporun yazıldığı sırada CME FedWatch Aracına göre) ve alınan kararlar, gerekçeler ve yapılan açıklamalar küresel piyasalar için kritik öneme sahip olacak.

Ağustos ayında İşgücü İstatistikleri Bürosu (BLS) 2020 yılında Covid-19'dan bu yana görülen en büyük geriye dönük tarım dışı istihdam değişim verisini revize ederek istihdam piyasasının gücüne ilişkin şüpheleri artırdı. Powell, işgücü piyasasındaki bu keskin değişimin ardından söylemini değiştirdi ve Ağustos sonunda yaptığı açıklamalarda zayıf istihdam piyasasına dikkat çekti. Bu mesajın ardından piyasalar faiz indirimlerini fiyatlamış ve Fed de faiz indirimine gitmiştir. Ancak Eylül ayı FOMC toplantısının ardından düzenlenen basın toplantısında Powell'ın Aralık ayında yeni bir faiz indiriminin kesin olmadığını belirtmesi faiz indirimi beklentilerini askıya aldı. Takip eden haftalarda Williams, Waller ve Daly gibi önemli FOMC üyelerinin faiz indirimi mesajları vermesi bu gündemi tekrar ön plana çıkarmış ve piyasalar yeni bir faiz indirimi adımına neredeyse kesin gözüyle bakmaya başlamıştır.

Özetle, Aralık toplantısına ilişkin piyasa beklentilerinde keskin dönüşlere tanık olduk. Bu aşamada, FOMC'nin bir sonraki hamlesi için birkaç senaryonun ortaya çıktığına inanıyoruz. İlk olarak, Powell'ın görev süresi boyunca FOMC üyeleri arasında bu kadar net bir görüş ayrılığı görmediğimizi belirtmek önemlidir. Üyeler enflasyon ve istihdamın önceliği konusunda farklı görüşlere sahip. Dünyanın en büyük ekonomisinde enflasyon hızla yükselmiyor, ancak Fed'in hedef seviyesi olan %2'nin çok uzağında ve anlamlı bir düşüş göstermiyor. İstihdam piyasası soğuyor, ancak bu cephede de kaotik bir tablo yok. Bu denklem üyelerin fikir ayrılığına düşmesine neden oluyor ve karar almayı gerçekten zorlaştırıyor. Bu noktada, Kurul'un hangisinin daha fazla zarar gördüğüne (istihdam ya da enflasyon) ve hangisini düzeltmenin daha kolay olacağına karar vermesi gerektiğine inanıyoruz. Powell ve ekibi için bu konuda ortak bir zemin bulmak çok önemli olacak.

Bu varsayımlar altında, Fed'in ve Powell'ın tarzına uygun olarak, bahsettiğimiz senaryolardan ilkinin "piyasa beklentilerini karşılamak için faizleri düşür, gelecek hakkında temkinli konuş" olacağını düşünüyoruz. Powell bu yaklaşımı önceki yıllarda da kullanmış, "Faizleri indiriyoruz ama büyük olasılıkla geleceği bekleyeceğiz" mesajını vermişti. Bir bakıma bu senaryoyu "şahin faiz indirimi" modeli olarak adlandırabiliriz. İkinci ve alternatif yolun ise faizleri sabit tutmak ve daha fazla verinin elde edileceği Ocak toplantısı için bir indirim sinyali vermek olduğunu söyleyebiliriz. Powell, hükümetin kapanması nedeniyle veri akışında yaşanan aksamayı bunun için bir bahane olarak kullanabilir. Ancak bu yolda Başkan'ın indirimden yana olan üyeleri ikna etmesi gerekecek ve piyasalar yedi haftalık bir belirsizliğe daha sürüklenecektir.

Her iki olasılığın da olumlu ve olumsuz sonuçları vardır. Bizim beklentimiz büyük ölçüde FOMC'nin bir faiz indirimi kararı alabileceği yönünde. Ancak Komite'nin kendi içinde bu kadar bölünmüş olması nedeniyle bu konuya piyasaların beklentileri kadar rahat yaklaşamıyor ve sürprizlere açık olmamız gerektiğini savunuyoruz.

Şimdi, yatırımcıları FOMC gününe daha iyi hazırlamak için, 10 Aralık'ta adım adım neler beklemeleri gerektiğini detaylandıracağız.

Karar Günü

- Faiz oranları beklendiği gibi düşürülecek mi?

Şimdi 10 Aralık akşamı bizi bekleyen süreci kısaca özetleyelim. Öncelikle piyasalar Fed'in politika faizini indirip indirmeyeceğine odaklanacak. Yukarıda da belirtildiği gibi, CME FedWatch Tool'a göre, bu raporun yazıldığı sırada piyasalar 25 baz puanlık bir indirim bekliyor. Ancak bu beklentilerin yeni gelişmelerle değişebileceğini unutmamak gerekiyor.

Kaynak: Bloomberg

Fed beklendiği gibi faizleri 25 baz puan indirirse, bu karar nedeniyle piyasalarda yeni bir fiyatlama beklemiyoruz. Faizleri sabit tutması halinde ise doların değer kazandığı, risk iştahının azaldığı ve kripto varlıklar da dahil olmak üzere görece riskli kabul edilen enstrümanların değer kaybettiği bir tepki görebiliriz.

Öte yandan bir başka sürpriz senaryoda Fed'in faizleri 50 baz puan indirmesi halinde bunun dijital varlıklara çok daha olumlu yansıdığını görebiliriz. Ancak biz bu olasılığı çok zayıf görüyoruz. Faiz artırımı masadaki seçeneklerden biri değil.

- Ekonomik Projeksiyonlar ve Nokta Plot Grafiği:

FOMC yıl boyunca gerçekleştirdiği sekiz toplantının dördünde belirli ekonomik göstergelere ve politika faizinin önümüzdeki dönemlerde nasıl değişebileceğine ilişkin tahminler yayınlamaktadır. 9-10 Aralık'taki toplantı da bunlardan biri olacak. Dolayısıyla faiz kararıyla eş zamanlı olarak yayımlanacak olan bu belgeler, fiyatları etkileyen bir diğer önemli bilgi seti olacak.

Fed'in ekonominin sağlığına ilişkin görüşü elbette çok önemlidir. Bu bakış açısını, yetkililerin önümüzdeki dönemde makroekonomik verilerin nasıl değişmesini beklediklerini inceleyerek anlayabiliriz. Projeksiyonlardaki değişiklikler yakından izlenecek ve özellikle PCE fiyat endeksindeki (Fed'in enflasyonu izlemek için kullandığı gösterge) olası güncellemeler faiz indirimlerinin izleyeceği yol hakkında bilgi verecektir. Yukarı yönlü güçlü bir revizyon, Fed'in önümüzdeki dönemde faiz indiriminde aşırı aceleci olmayacağı anlamına gelebilirken, aşağı yönlü bir revizyon nispeten daha hızlı indirim anlamına gelebilir. Bu veride aşağı yönlü bir revizyon olasılığını düşük görüyoruz.

Kaynak: Bloomberg

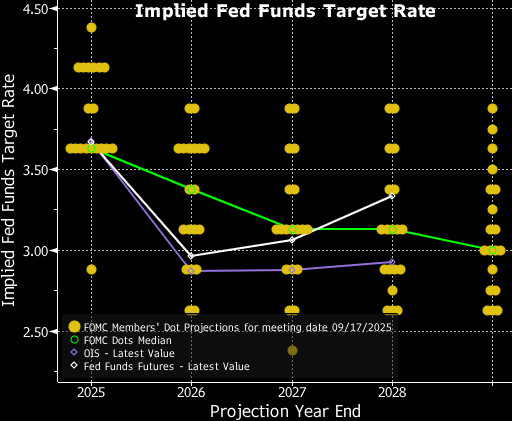

Aynı belgede "nokta grafiği" olarak bilinen ve FOMC üyelerinin politika faiz oranındaki değişikliklere ilişkin tahminlerini gösteren bir tablo da yer alacaktır. Yukarıdaki görselde, Eylül toplantısında yayınlanan nokta grafiğindeki ortalama beklenen oranları görebilirsiniz. Burada da aşağı yönlü bir revizyon, zayıf dolar talebi nedeniyle değer kazanan dijital varlık denklemini tamamlayabilir. Pek olası olmasa da, yukarı yönlü bir revizyon tam tersi bir etki yaratabilir.

- Fed Başkanı Powell'ın Basın Toplantısı:

FOMC açıklaması, politika faizi kararı, ekonomik projeksiyonlar ve dot plot tablosu açıklandıktan yarım saat sonra gözler Başkan Powell'ın basın toplantısına çevrilecek. Powell önce kürsünün arkasından kararları ve gerekçelerini açıklayacak ve ardından basından gelen soruların kabul edileceği bölüme geçecek. Bu bölümde fiyatlarda dalgalanma artabilir.

Başkan'ın konuşmasının önemi yukarıda özetlenen kararların niteliğine bağlı olarak değişecektir. Ancak Powell'ın gelecekteki faiz indirimlerinin nasıl şekilleneceğine ilişkin vereceği mesajlar kritik olacak. Eğer Powell 2026 yılında önemli faiz indirimleri yapılabileceğinin sinyalini verirse, dijital varlıklar üzerinde olumlu bir etki göreceğiz. Tersi senaryoda ise baskı ortaya çıkabilir. Powell'ın görev süresinin Mayısısısısıs 2026'da sona erdiğini ve Trump'ın onu yeniden aday göstermeyeceğinin açık olduğunu da belirtmek gerekir. Hatta yerine geçecek ismi Noel'den önce açıklaması bekleniyor. Dolayısıyla Powell'ın açıklamalarını bu projeksiyon ve yatırım ufku içerisinde değerlendirmek daha doğru olacaktır.

16 Aralık - ABD İstihdam Verileri

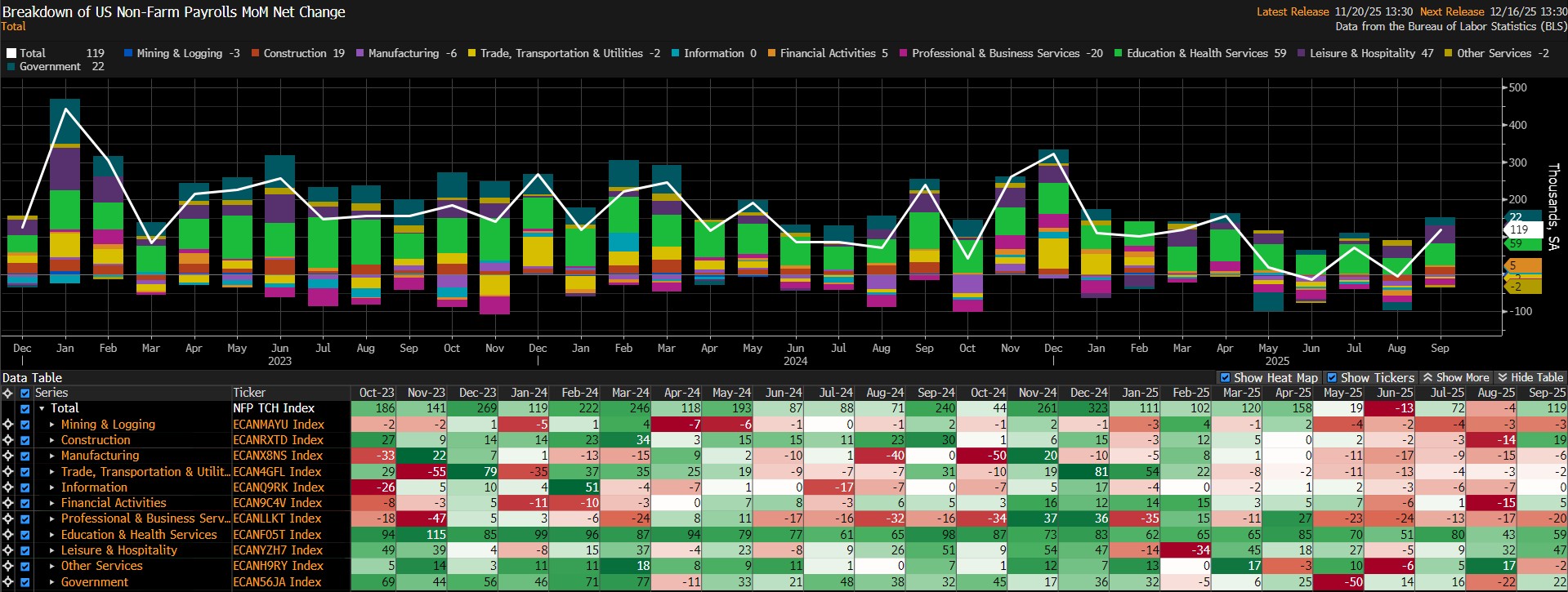

Hükümetin kapanması nedeniyle normal takvime göre açıklanamayan en kritik verilerden birinin tarım dışı istihdam (TDİ) değişimi olduğunu rahatlıkla söyleyebiliriz. Bir bakıma piyasaları karanlıkta bırakan bu durum, ABD Merkez Bankası (Fed) yetkililerini de aynı pozisyona sokmuş durumda. Hükümetin kapanmasının önemli olumsuz sonuçlarından biri de Ekim ayına ilişkin istihdam verilerini göremeyecek olmamız. Kasım ayına ilişkin işgücü piyasası istatistiklerini 16 Aralık'ta alacağız. NFP, FED'in bir sonraki faiz değişikliği hamlesi hakkında değerli bilgiler sağlayacak veri setleri arasında odak noktası olacak.

İşgücü İstatistikleri Bürosu (BLS) Ağustos ayı raporunda, önceki aylara ilişkin açıkladığı verilerde tarihin en derin aşağı yönlü revizyonlarından birini yaparak, dünyanın en büyük ekonomisinde istihdam piyasasının daha önce düşünüldüğü kadar sıkı ve güçlü olmayabileceğini ortaya koydu. Bu veri, FED'in faiz oranları konusundaki duruşunu değiştirmesine neden olarak finansal piyasalarda kartların yeniden karılmasına yol açtı. 5 Eylül'de Ağustos ayına ilişkin NFP verilerinin açıklanmasının ardından hükümetin kapanması nedeniyle rakamların açıklanması sekteye uğradı. Federal Açık Piyasa Komitesi'nin (FOMC) önümüzdeki yıl için faiz indirim patikasına 16 Aralık'ta açıklanacak olan Kasım ayına ilişkin yeni NFP ışık tutacak.

Kaynak: Bloomberg

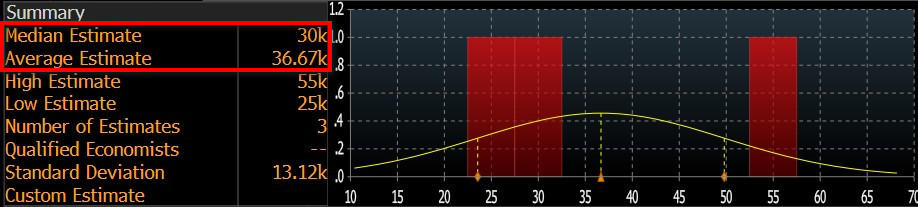

NFP verilerine yönelik yüksek piyasa hassasiyeti göz önüne alındığında, tahminimiz ABD ekonomisinin Kasım ayında tarım dışı sektörlerde beklenenden daha güçlü bir istihdam artışı elde etmiş olabileceğine işaret ediyor. Bu yazının yazıldığı sırada girilen tahmin sayısı az olmakla birlikte Bloomberg anketindeki konsensüsün (medyan tahmin) daha kötümser olan 30.000 civarında olduğunu görüyoruz (Bu beklenti rakamı daha sonra yeni tahminler ve yeni anketlerle değişebilir ve büyük olasılıkla da değişecektir. Ancak yine de yaklaşık analist tahminlerini görmek ve piyasa beklentilerini anlamak önemli. Güncel tahminler için Darkex'in haftalık bültenlerini yakından takip etmekte fayda var). Tahminlerin ortalaması 37.000 civarındadır.

Kaynak: Bloomberg

Kasım ayı NFP verilerinin beklentilerin altında kalmasının, Fed'in faiz oranlarını düşürme konusunda daha agresif olabileceği yönündeki beklentileri güçlendirebileceğini, böylece risk iştahını artırabileceğini ve dijital varlıklar da dahil olmak üzere finansal araçlar üzerinde olumlu bir etki yaratabileceğini düşünüyoruz. Beklentilerin üzerindeki verilerin ise tam tersi bir etki yaratabileceğine inanıyoruz.

18 Aralık - ABD Tüketici Fiyat Endeksi: TÜFE

ABD Merkez Bankası'nın (FED) faiz indirim patikası hakkında fikir verebilecek en önemli makroekonomik göstergelerden biri Kasım ayı enflasyon oranı, özellikle de Tüketici Fiyat Endeksi'ndeki (TÜFE) değişim olacaktır (Ekim ayı enflasyon verileri hükümetin kapalı olması nedeniyle açıklanmayacaktır). Mevcut zorlu ekonomik ortam göz önüne alındığında, faiz patikasının yönüne işaret edebilecek TÜFE verileri, fiyatlama davranışını etkileyebileceğinden yakından izlenecektir.

Kaynak: Bloomberg

ABD'de yıllık enflasyon oranı Ağustos ayındaki %2,9 seviyesinden Eylül 2025'te %3'e yükselerek Ocak ayından bu yana en yüksek seviyesine ulaştı. Ancak bu rakam %3,1'lik tahminin altında kaldı. Yıllık çekirdek enflasyon %3,1'den %3'e gerilerken, piyasalar bunun %3,1'de kalmasını bekliyordu. Bir önceki aya kıyasla TÜFE %0,3 oranında artarak Ağustos ayındaki %0,4'lük artışın altında kaldı ve tahminleri karşıladı. Tahminimiz Kasım ayında aylık TÜFE verisinin %0,29 seviyesinde gerçekleşebileceği yönündedir.

Piyasa beklentilerinin altında bir TÜFE rakamı, Fed'e faiz indirimleri konusunda daha fazla hareket alanı sağladığı şeklinde yorumlanabilir ve bu da dijital varlıklar üzerinde olumlu bir etki yaratabilir. Öte yandan, tahminleri aşan bir rakam, Fed'in başka bir faiz indirimi uygulamakta tereddüt edebileceği beklentilerini güçlendirebilir ve potansiyel olarak piyasa üzerinde baskı oluşturabilir.

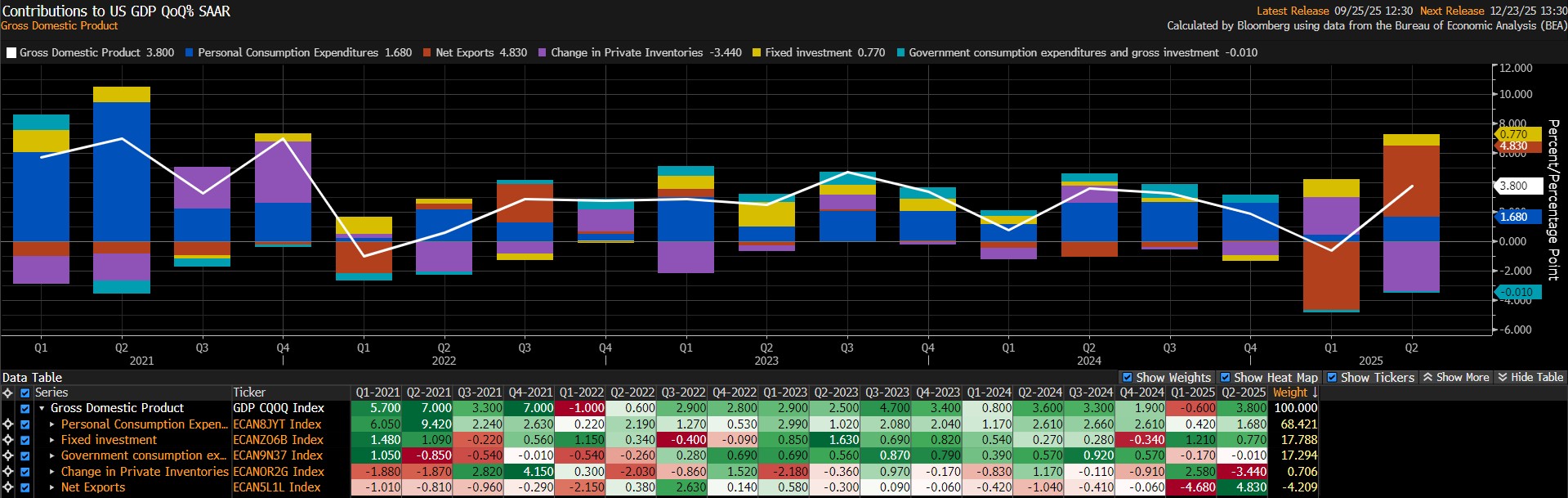

23 Aralık - ABD GSYİH Değişimi

Hükümetin kapanması nedeniyle zamanında açıklanamayan temel göstergelerden biri de ekonomik büyüme olarak tanımlayabileceğimiz GSYH Değişimiydi. Dünyanın en büyük ve en önemli ekonomisinin yılın üçüncü çeyreğinde nasıl bir performans sergilediğini zamanında öğrenemedik ve elbette bu durum ekonomik aktörlerin karar alma mekanizmalarına ek bir belirsizlik unsuru getirdi. Normal şartlar altında, ilgili üç aylık dönemin tamamlanmasının ardından, bir sonraki ay o çeyreğe ilişkin GSYH verilerini "Advance" adı altında görüyorduk. Bir sonraki ay gerekli revizyon ve düzeltmelerle birlikte "Öncü" veriler, ondan sonraki ay ise "Nihai" veriler açıklanırdı. Ancak bu kez 2025 yılının üçüncü çeyreğine ilişkin "Öncü" rakamı göremedik ve göremeyeceğiz. İlgili istatistik kurumu bu verinin yayınlanmasını iptal etti ve 23 Aralık'ta Ön verileri yayınlayacağını duyurdu. Dolayısıyla şimdilik Ekonomik Analiz Bürosu'nun (BEA) veriler için belirlediği takvimi takip etmekten başka seçeneğimiz yok.

Aşağıdaki grafikte de görüleceği üzere son dönemlerde GSYH'de dalgalanmalar görüyoruz. Bunda ABD Başkanı Donald Trump'ın gümrük tarifelerine ilişkin politikaları ve ekonomik karar alıcıların bu belirsizlik ortamındaki davranışları önemli rol oynamaktadır. Net İhracat kalemindeki değişimler bunu yansıtmaktadır. Kalemdeki bu değişimlerle birlikte ABD ekonomisi yılın ilk çeyreğinde %0,6 oranında daralırken, ikinci çeyrekte %3,8 oranında büyümüştür. Bu rakam, 2023'ün üçüncü çeyreğindeki %4,7'lik büyümeden bu yana görülen en yüksek ekonomik genişlemeye işaret ediyor.

Kaynak: Bloomberg

Açıklanacak yeni veriler yılın üçüncü çeyreği için göreceğimiz ilk rakamlar olacak. Trump'ın politikalarının ekonomik birimler ve tüketici davranışları üzerindeki etkisini sayısallaştırmak ve ölçmek hala zor. Açıklanacak yeni veriler ekonomik büyümenin yönüne ilişkin daha sağlıklı ve uzun vadeli projeksiyonlar yapılmasına olanak sağlayacaktır.

Anlık piyasa tepkisi açısından, konsensüs beklentilerini aşan verilerin risk iştahını artırabileceğine ve dijital varlıklar üzerinde olumlu bir etkisi olabileceğine inanıyoruz. Tersine, GSYH verilerinin beklentilerin altında kalması bu açıdan olumsuz bir etki yaratabilir.

25 Aralık - Noel Günü (ABD Piyasaları Kapalı)

ABD piyasaları 24 Aralık Çarşamba günü Noel tatili nedeniyle erken kapanacak ve 25 Aralık Perşembe günü, Noel Günü, kapalı olacak. Yıl sonuna doğru ve özellikle Noel haftasında küresel piyasalarda likidite azalmakta ve düzensiz dalgalanmalar gözlenmektedir. Borsa ve banka tatil takvimleri dünya genelinde küçük farklılıklar gösterse de çoğu borsa ve broker Noel ve Yeni Yıl tatilleri dışında açıktır. Bankalar kapalı olduğunda piyasalardaki likidite azalır ve spekülatif trading piyasanın yönünü belirlemede daha baskın bir rol oynar. Bu durum anormal derecede düşük ve aynı zamanda yüksek volatiliteye yol açabilir. Dolayısıyla yılın bu döneminde yatırımcıların daha temkinli olmasında fayda var.

*Tahminler Hakkında Genel Bilgiler

Bu raporda paylaşılan tahminler, genel piyasa beklentilerinin yanı sıra araştırma departmanımız tarafından geliştirilen ekonometrik modelleme araçlarına dayanmaktadır. Her bir gösterge için farklı yapılar dikkate alınmış ve veri sıklığı (aylık/çeyreklik), öncü ekonomik göstergeler ve veri geçmişi doğrultusunda uygun regresyon modelleri oluşturulmuştur.

Tüm modellerde temel yaklaşım, verilere dayalı olarak tarihsel ilişkileri yorumlamak ve güncel verilerle tahmin gücü olan öngörüler üretmektir. Kullanılan modellerin performansı ortalama mutlak hata (MAE) gibi standart ölçütlerle ölçülmekte ve düzenli olarak yeniden değerlendirilerek iyileştirilmektedir. Modellerin çıktıları ekonomik analizlerimize rehberlik ederken, aynı zamanda yatırımcılarımız ve iş ortaklarımız için stratejik karar alma süreçlerine katkıda bulunmayı amaçlamaktadır. Veriler doğrudan şu kaynaklardan alınmıştır FRED (Federal Rezerv Ekonomik Verileri) platformunu güncel ve otomatik bir şekilde kullanarak her tahminin en son ekonomik verilere dayanmasını sağlıyoruz. Araştırma departmanı olarak, tahmin doğruluğunu artırmak ve piyasa dinamiklerine daha duyarlı tepki vermek için artificial intelligence modelleme yöntemleri (örneğin, Random Forest, Lasso/Ridge regresyonları, topluluk modelleri) üzerinde de çalışıyoruz. Model çıktıları yorumlanırken makroekonomik bağlam göz önünde bulundurulmalı ve tahmin performansının ekonomik şoklar, politika değişiklikleri ve öngörülemeyen dış faktörler nedeniyle sapabileceği unutulmamalıdır. Aylık olarak güncellenen bu çalışma seti ile makroekonomik görünümün izlenmesi ve karar destek süreçlerinin güçlendirilmesi için daha şeffaf, tutarlı ve veriye dayalı bir temel sağlamayı amaçlıyoruz.

Yasal Uyarı

Bu dokümanda yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı hizmeti niteliği taşımamaktadır. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel olarak verilir. Bu dokümanda yer alan yorum ve tavsiyeler genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece bu dokümanda yer alan bilgilere dayanarak yatırım kararı vermeniz beklentilerinize uygun sonuçlar doğurmayabilir.