Bizi Ne Bekliyor?

Makroekonomik Veriler

ABD Tarım Dışı İstihdam (NFP): 7 Mart, 13:30 UTC

ABD Tüketici Fiyat Endeksi (TÜFE): 12 Mart, 12:30 UTC

FED Faiz Oranı Kararı (FOMC): 19 Mart, 18:00 UTC

ABD Kişisel Tüketim Harcamaları (PCE): 28 Mart, 12:30 UTC

Kripto

Ethereum

Ethereum geliştiricileri, Pectra yükseltmesi için istemci yazılımını Holesky ve Sepolia test ağlarında kullanılabilir hale getirdi. Buna göre, Pectra'nın ilk testi 24 Şubat'ta Holesky ağında tamamlanacak, ikinci test ise 5 Mart'ta Sepolia ağında gerçekleşecek.

Solana

Solana ekosisteminde heyecan yaratan yeni yönetişim önerisi SIMD-0228, ağın emisyon programında önemli değişiklikler öngörüyor. Multicoin Capital'den Tushar Jain ve Vishal Kankani tarafından Anza'nın Baş Ekonomisti Max Resnick'in desteğiyle hazırlanan teklif, 753 Mart'ta başlaması beklenen 6. dönem için oylamaya sunulacak.

Altcoin Gelişmeleri

Son zamanlarda çeşitli kripto varlıkları için Borsa Traded Fonu (ETF) başvurularında bir artış görülmektedir. Özellikle Ripple (XRP), Solana (SOL), Litecoin (LTC), Dogecoin (DOGE), Cardano (ADA) ve Hedera (HBAR) gibi altcoinler için yapılan başvurular dikkat çekiyor. Mart ayı boyunca yeni gelişmeler ve olası onay süreçleri yakından takip edilecek.

Kripto Insigth

| Pazara Genel Bakış | Güncel Değer | Değişim (30d) |

|---|---|---|

| Bitcoin Fiyatı | $86,500 | -15.05 % 📉 |

| Ethereum Fiyat | $2,359 | -25.90 % 📉 |

| Bitcoin Hakimiyeti | 60.89 % | 3.09 % 📈 |

| Ethereum Hakimiyeti | 10.08 % | -9.94 % 📉 |

| Toplam Piyasa Değeri | $2.82 T | -17.66 % 📉 |

| Korku ve Açgözlülük Endeksi | Aşırı Korku (10) | Açgözlülük (72) |

| Kripto ETF'leri Net Akış | $-848.9 M | N/A |

| Açık Faiz - Perpetuals | $467.8 B | N/A |

| Açık Faiz - Vadeli İşlemler | $3.8 B | N/A |

*27.02.2025 tarihinde saat 13:14'te (UTC) hazırlanmıştır.

Şubat Ayı Özeti

Varlığa Göre Akış

| Varlık | 1. Hafta | 2. Hafta | 3. Hafta | 4. Hafta | Toplam ($) |

|---|---|---|---|---|---|

| Bitcoin (BTC) | 486 | 407 | -430 | -571 | -108 |

| Ethereum (ETH) | -0.3 | 793 | -7.2 | 3.7 | 789.2 |

| XRP (Ripple) | 14.7 | 21.1 | 8.5 | 38.3 | 82.9 |

| Solana (SOL) | 4.5 | 11.2 | 8.9 | 9.0 | 33.6 |

| Litecoin (LTC) | -0.2 | 1.2 | 1.1 | - | 2.1 |

| Cardano (ADA) | 1.0 | 2.6 | 1.9 | 0.1 | 5.6 |

| SUI | - | 4.3 | 6.0 | 1.5 | 11.8 |

| Diğerleri | 5.9 | 5.9 | -3.9 | 6.0 | 13.9 |

Şubat ayının ilk yarısına dijital varlıklara güçlü girişler damgasını vurdu. Ancak ayın ikinci yarısında alımlar azaldı ve satışlar ön plana çıktı. Aylık toplam girişler bir önceki aya kıyasla %80 azalarak 954 milyon dolara geriledi. İlk hafta girişler 527 milyon USD olurken, çıkışlar 530 milyon USD olarak gerçekleşti. İkinci haftada girişler 556 milyon dolar, çıkışlar ise 415 milyon dolar olarak kaydedildi. Üçüncü hafta sadece 26 milyon dolar ile en düşük girişlerden birine sahne olurken; çıkışlar 441 milyon dolar olarak gerçekleşti. Dördüncü hafta 62 milyon dolarlık giriş yaşanırken, çıkışlar 571 milyon dolara ulaştı.

Toplam Piyasa Değeri

Kripto para piyasasının toplam değeri Şubat ayının ilk 9 gününde %9,17 oranında düştü. Takip eden hafta toparlanma çabalarıyla %1,21'lik bir artış görüldü. Üçüncü haftada piyasa %0,07 oranında değer kaybederken, en keskin hareket piyasanın %8,25 oranında düştüğü Şubat ayının son haftasında gerçekleşti. Bu son düşüş, toplam piyasa değerini aylık bazda %16,66'lık bir düşüşle 3 trilyon doların altına indirdi. Toplam piyasa daralması 577,53 milyar dolar olarak gerçekleşti. Geri çekilmelerin devam etmesi halinde piyasa değerinin 2,6 trilyon dolara kadar düşmesi mümkün olabilir.

Spot ETF

Spot Bitcoin ETF'leri açısından, Şubat ayında net çıkışlar görüldü. 03-25 Şubat tarihleri arasında toplam 2.405,8 milyon dolarlık net çıkış yaşandı. Bu dönemde Bitcoin fiyatı %10,61 düşüşle 102.379$'dan 91.514$'a geriledi. Özellikle büyük fon çıkışları piyasadaki satış baskısını artırarak fiyat üzerindeki olumsuz etkiyi güçlendirdi.

Küresel ekonomik piyasalardaki belirsizlik kripto piyasası ve ETF'ler üzerinde de etkili olurken, ETF'lerden fon çıkışlarının Mart ayında da devam etmesi bekleniyor.

01-25 Şubat 2025 tarihleri arasında Ethereum ETF'lerine 267,4 milyon dolarlık net giriş olmasına rağmen ETH fiyatı %24,4 düşüşle 3.299 dolardan 2.494 dolara gerileyerek piyasa dinamiklerinin ETF akışlarından bağımsız olarak güçlü bir satış baskısına maruz kaldığını gösterdi. Küresel ekonomik belirsizlikler nedeniyle Mart ayında yatırımcı iştahının düşük ve risk duyarlılığının yüksek kalması halinde, Ethereum ETF'lerine yönelik talep zayıf kalabilir ve ETH fiyatındaki dalgalanma devam edebilir.

Opsiyon Verileri

Bitcoin opsiyon piyasasında, ilk hafta 2,54 milyar $ değerinde BTC sözleşmesinin vadesi dolarken, bu rakam ay sonunda 1,58 milyar $'a düştü. Alım opsiyonları toplam 241,03 bin adet vade sonu işlemiyle 95.000 - 110.000 $ bandında yoğunlaşırken, satım opsiyonları 143,53 bin adet vade sonu işlemiyle 88.000 - 105.500 $ aralığında yer aldı. Put/Call oranı 0,61 olarak gerçekleşti. Maksimum acı noktası ortalama 99.000 dolar olarak hesaplandı. Mart ayının en popüler opsiyon işlemi, yatırımcıların bu pozisyonlar için toplam 6 milyon dolardan fazla prim ödemesiyle, 28 Mart vadeli 110.000 dolarlık alım opsiyonları oldu.

Ethereum opsiyon piyasasında, geçen ay Call opsiyonları Put opsiyonlarından daha yoğundu. 3.200-3.300$'da yüksek hacimli Call opsiyonları görülürken, Put opsiyonları 2.575-2.675$ aralığında yoğunlaşarak destek seviyelerini oluşturdu. Maksimum Ağrı Noktası 2.750 $ olarak kaydedilirken, Satım/Arama oranı 0,57 oldu. Ay sonunda Ethereum, Call opsiyonlarının yoğunlaştığı bölgelerde satış baskısıyla 2.500 $ seviyelerinde tutunmaya çalıştı ancak 2.300 $ seviyelerine kadar geriledi. Mart ayında Pectra güncellemesi ile birlikte 28 Mart 2025 vadeli Call opsiyonlarında önemli bir yoğunlaşma görülüyor.

Mart Ayı Beklentileri

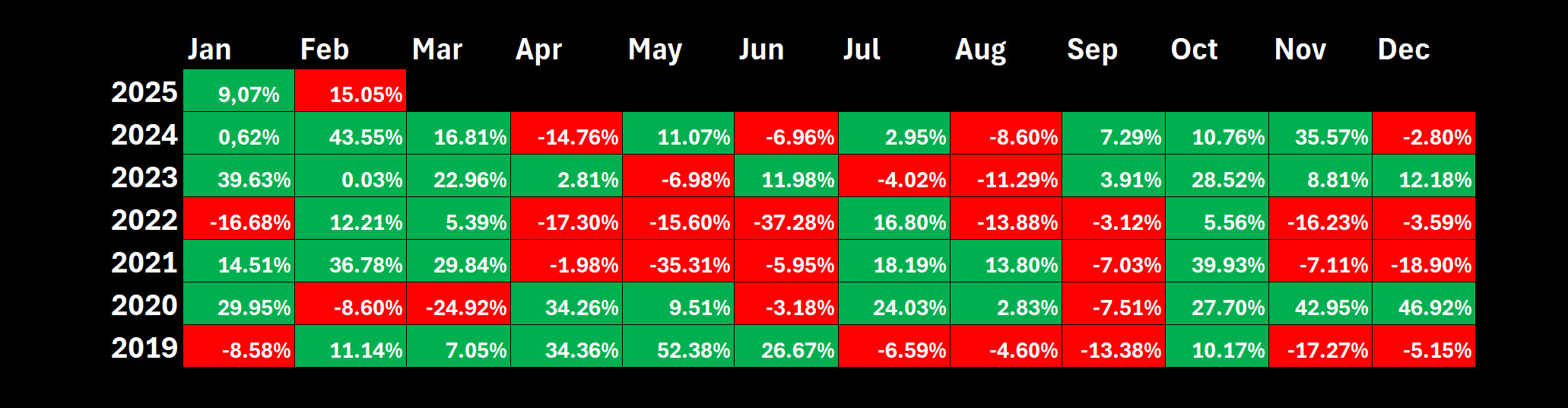

Bitcoin Şubat ayının sonuna yaklaşırken sert bir düşüşle 82.000$ civarına geriledi. Aylık bazda, önceki yıllardaki Şubat ayı performanslarından uzak bir görünüm sergileyen Bitcoin, %15,05'lik bir düşüş kaydederek yatırımcıları şaşırttı.

Mart ayına bakıldığında tarihsel veriler son on yılda zaman zaman derin düşüşlerin yaşandığını gösteriyor. Ancak bu eğilimin 2020'den bu yana kademeli olarak sınırlı yükselişlere evrildiği dikkat çekiyor. Bitcoin Mart ayında ortalama %13 getiri sağladı, ancak 2013 yılındaki sert yükselişi dışarıda bırakırsak bu oran %5'e düşüyor.

Şubat ayındaki negatif kapanış Bitcoin'in tarihsel trendlerinden ayrıştığını gösterirken, Mart ayında volatilite ile birlikte sınırlı bir yukarı hareketin mümkün olabileceği öngörülebilir. Bu süreçte raporun devamında yer alan makroekonomik veriler ve Trump'ın gümrük tarifelerine ilişkin son girişimleri piyasalardaki belirsizliği artıran önemli unsurlar olarak öne çıkıyor.

*27.02.2025 tarihinde saat 13:14'te (UTC) hazırlanmıştır.

Kaynak Darkex Araştırma Departmanı

Trump'ın AB'ye yönelik son gümrük vergisi tehditleri, ABD Başkanı'nın Kanada ve Meksika gibi kilit trade ortaklarına da gümrük vergisi uygulamayı planlaması nedeniyle küresel trading gerilimlerinin tırmanmasına önemli ölçüde katkıda bulundu.

ABD Başkanı Donald Trump Çarşamba günü kabine toplantısı sırasında Avrupa Birliği'nden (AB) ABD'ye ithal edilen mallara yüzde 25 gümrük vergisi getirmeyi planladığını açıkladı. Trump, "Tarifeler devam edecek, hepsi değil ama birçoğu" dedi.

AB'ye yönelik gümrük vergilerinin düzeyi sorulan Trump, "Bir karar aldık, çok yakında açıklayacağız ve genel olarak yüzde 25 olacak. Bu arabalar ve diğer şeyler için geçerli olacak. Avrupa Birliği ABD'yi yok etmek için kuruldu ama şimdi ben başkanım."

Tarifelerin Zamanlaması

Trump'ın Kanada ve Meksika'ya yönelik gümrük vergilerini durdurmayacağını ancak aynı zamanda 2 Nisan'da yürürlüğe gireceğini açıklaması kafa karışıklığına neden oldu. ABD Başkanı 1 Şubat'ta imzaladığı kararname ile Kanada ve Meksika'dan yapılan ithalata %25 gümrük vergisi getirmişti. Bu tarifelerin 4 Şubat'ta yürürlüğe girmesi beklenirken Trump sürpriz bir hamle yaparak sınırda güvenliğin artırılması karşılığında 30 günlük bir erteleme yapılacağını duyurdu. Ancak Trump daha önce de belirttiği gibi hem karşılıklı tarifelerin hem de bazı sektörlere yönelik yeni tarifelerin 2 Nisan'da yürürlüğe gireceğini ifade etti. Bu gelişmeler küresel trade piyasalarındaki belirsizlikleri artırmaya devam ediyor.

Sonuç olarak gümrük tarifeleri küresel piyasalarda satış baskısını artıran önemli bir faktör olarak öne çıkıyor. Geleneksel piyasaların yanı sıra kripto varlıklar da bu baskıdan en çok etkilenen enstrümanlar arasında yer alıyor. Bu doğrultuda Mart ayında gümrük tarifelerine ilişkin yapılacak açıklamalar ve alınacak kararlar piyasalarda önemli fiyat hareketlerine yol açabilir. trade gerilimini artıran bu tür düzenlemeler, yatırımcıların dikkatle takip etmesi gereken kritik gelişmeler arasında yer alıyor.

Piyasa Nabzı

Zorlu Bir Şubat Ayının Ardından...

Geçtiğimiz ay dijital varlıklar için zorlu bir dönem oldu. Hem geleneksel piyasaların dinamikleri hem de kriptoya özgü haber akışı fiyatlar üzerinde baskı yarattı. Bitcoin Şubat ayına zaten negatif bir tonla başlamıştı. Ancak ay boyunca volatilitenin arttığı seanslarda bile günü 96-97 bin civarında bitirmeyi başardı. Bir kripto para borsasının hacklendiği haberleri manşetlere taşınsa da fiyat yüz bin dolar eşik seviyesinden çok uzaklaşmadı. Ancak makro gelişmelerin riskli varlıklar üzerinde artan baskısı, ayın son günlerinde en büyük kripto para birimini 90 bin doların altına itti.

Şubat ayından çıkarılması gereken önemli dersler olduğunu düşünüyoruz. Bunlardan ilki, dijital varlıkların genel kabulünün önemli ölçüde artmış olmasıdır. Bu sonuç, büyük bir kripto borsasının hacklenmesinin bile genel piyasa ekosisteminde onarılamaz bir algı bozulmasına neden olmadığı gerçeğine dayanmaktadır. Aslında, kripto varlık fiyatlarının son zamanlarda olumsuz bir şekilde de olsa küresel finansal sistemin genel dinamiklerinden etkilenme derecesinin artmasının, dijital varlıkların genel kabul görmüş bir finansal araç mantosunu giydiğine işaret ettiğine inanıyoruz. Bu bağlamda ikinci ders ise makro dinamiklerin istisnasız tüm piyasa araçları üzerindeki etkisidir. Dünyanın en büyük ekonomisi ABD'de yaşanan gelişmeler finansal ekosistemin ayarlarını değiştirirken, kripto paralar da portföylerin yeniden şekillendiği bu dönemlerde nakit akışlarının yönünden etkilenmeye devam ediyor.

Yılın üçüncü ayı da Şubat ayından daha az zorlu geçmeyecek gibi görünüyor. Başta Ukrayna olmak üzere Ortadoğu ve Avrupa'daki jeopolitik gelişmeler, Trump'ın her fırsatta kaldıraç olarak kullandığı gümrük vergisi tehditleri ve ABD Merkez Bankası'nın (FED) para politikası seyrine ilişkin beklentiler sermaye piyasalarında belirleyici dinamikler olmaya devam edecek. Ayrıca dijital varlıkların daha fazla değer kazanması için gerekli olduğunu düşündüğümüz Başkan Trump'ın kripto dünyasına yönelik beklenen ancak olmayan açıklamalarının yarattığı yükseliş katalizörü eksikliği bir süre daha sürecek gibi görünüyor ve bu konjonktürde Mart ayında da siyasi ve makro dinamiklerin fiyatlama davranışlarında belirleyici rol oynamaya devam edeceğini düşünüyoruz.

Trump'ın genel seçimlerin ardından hükümet kurmakta zorlanan Almanya'nın başını çektiği Avrupa Birliği'ni by-pass ederek Ukrayna konusunda Rusya ile masaya oturma kararı, yönetim tarzının ne kadar öngörülemez olduğunu bir kez daha ortaya koydu. Bu durum gümrük tarifeleri gibi hemen her konuda da geçerli gibi görünüyor. Aslında bunun bir sonucu olarak, Şubat ayı sonunda açıklanan Conference Board Tüketici Güveni verilerinin ABD ekonomisi için neden beklenenden daha kötü bir tablo ortaya koyduğunu anlayabiliriz. Trump'ın katkılarıyla Amerikan vatandaşları için geleceğe dair belirsizlik artmıştır ve bu, ekonomik büyümesinin yaklaşık %67'sini tüketici harcamalarına dayandıran bir ülke için iyi bir haber değildir.

Özetle, ABD ekonomisine ilişkin makro göstergeleri izlemeye devam edeceğiz. Hem Trump belirsizliğinin "sonuçlarını" görmek için bir "neden" olarak hem de FED'in bundan sonra ne yapacağını tahmin etmek için bir "neden" olarak... Ayrıca, yılın ikinci Federal Açık Piyasa Komitesi (FOMC) toplantısının sonuçlarının çok önemli olabileceğini de belirtmek gerekir.

7 Mart - ABD İşgücü Piyasası İstatistikleri

Piyasalar için ilk kritik makro veri 7 Mart'ta gelecek. ABD Merkez Bankası'nın faiz indirim patikası ve önümüzdeki dönemde finansal ekosistemin sıkılığı hakkında ipuçları verecek olan Tarım Dışı İstihdam (NFP) öncelikli olacak. Bunun yanı sıra ortalama saatlik kazançlar ve işsizlik oranı gibi Şubat ayı rakamları da takip edilecek.

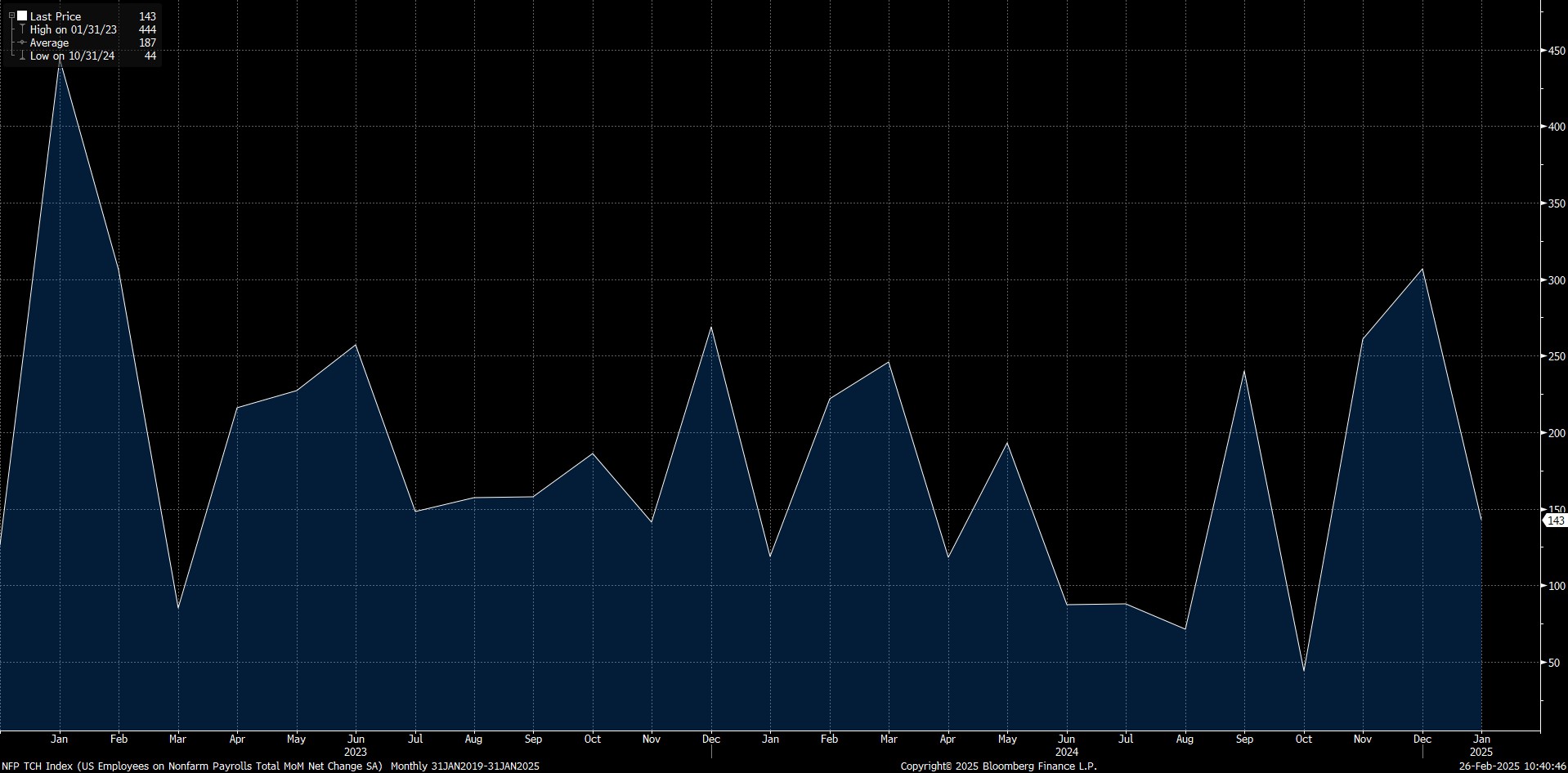

Yılın ilk ayına ilişkin NFP 143 bin olarak gerçekleşerek 170 bin civarındaki genel beklentinin altında kaldı. Ancak istihdam raporundaki detayları ve diğer verileri incelediğimizde bu istatistik setinin kötü bir işgücü piyasasına işaret etmediğini düşünüyoruz. Ancak Amerikalıların mevcut işlerinde kalma eğilimleri artarken, daha yüksek ücret talep etme isteklerinin azaldığını da belirtmek gerekir. Bunun etkilerini uzun vadede olumsuz olarak görebiliriz.

Kaynak: Bloomberg

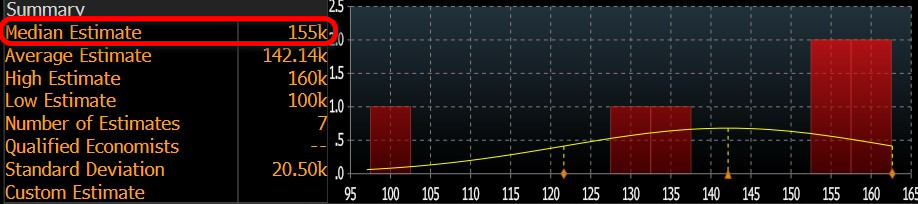

Piyasa açısından son derece hassas olan tarım dışı istihdam verilerine dönecek olursak, tahminimiz ABD ekonomisinin Şubat ayında bu sektörlerde yaklaşık 150.000 yeni istihdam eklediği yönünde. Bu yazının yazıldığı sırada girilen tahmin sayısı az olsa da Bloomberg terminalindeki konsensüsün bu seviye civarında olduğunu görüyoruz.

Kaynak: Bloomberg

Trump'ın gümrük tarifeleri merkezli dış politikasının yurt içinde yaratabileceği bozulmanın gölgesinde yayınlanacak Şubat ayı NFP verisinin beklentilerin bir miktar altında gelmesi halinde bunun FED'in faiz indirimi konusunda daha cesur davranabileceği beklentisi yaratabilecek bir metrik olarak fiyatlanacağını, dolayısıyla risk iştahını artırarak dijital varlıklar da dahil olmak üzere finansal enstrümanlar üzerinde olumlu etki yaratacağını düşünüyoruz. Beklenenden biraz daha yüksek bir verinin de benzer ancak ters bir etki yaratabileceğini düşünüyoruz. Ancak tahminlerin oldukça altında kalan bir NFP verisi, ABD ekonomisinin sağlığına ilişkin bir yorumla resesyon endişelerini tetikleyebilir ve bu da riskli olduğu düşünülen varlıklar üzerinde satış baskısı yaratabilir. Burada çok iyi verilerin de tahminler üzerinde olumlu etki yapabileceğini beklediğimizi belirtmek gerekir. Bu etkileri piyasa duyarlılığının mevcut durumunu dikkate alarak öngördüğümüzü belirtmekte fayda var.

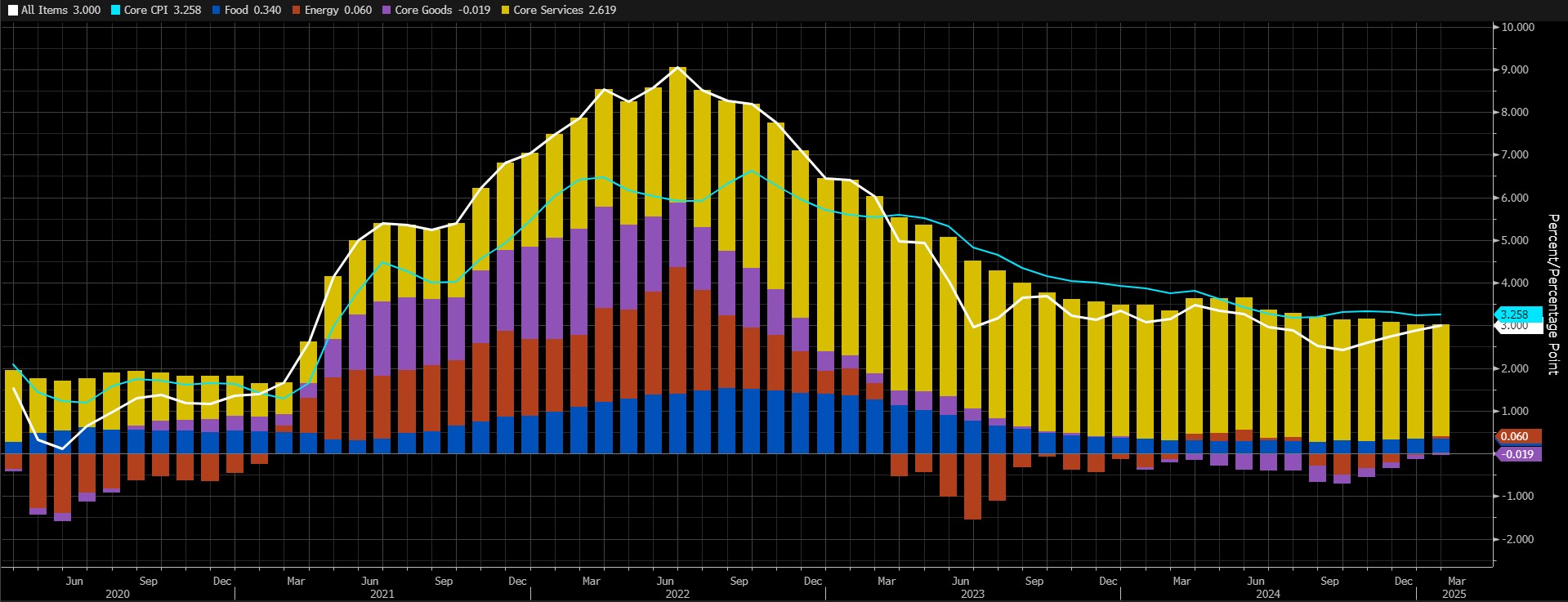

12 Mart - ABD Tüketici Fiyat Endeksi

Ocak ayında Tüketici Fiyat Endeksi (TÜFE) yıllık bazda %3 olarak gerçekleşti. Eylül ayında ise %2,4 ile Şubat 2021'den bu yana en düşük enflasyon artışına işaret etmişti. Yani Eylül ayındaki bu TÜFE daha yüksek artışlara işaret ediyor. Bu bakımdan FED'in eleştirilebilecek bir yol izlediğini söyleyebiliriz. Odağı enflasyonu kontrol etmekten işgücü piyasasına kaydıran geçen yılki faiz indirimleri, fiyat artışları üzerindeki kontrolü bozmuş görünüyor. Üstelik yeni ABD Başkanı Trump'ın ekonomik büyüme ve harcama yanlısı duruşu ve gümrük tarifelerinin getirebileceği ek maliyetler, gelecekte enflasyonu daha büyük bir sorun haline getirme riskini artırıyor.

Kaynak: Bloomberg

Yukarıdaki grafikten de görülebileceği gibi, temel hizmetler genel fiyat seviyesi içinde en büyük paya sahip olmaya devam etmektedir. Temel hizmetler, önceki aylarda TÜFE oranının negatif bir bileşeni olan enerji ve temel mal fiyatlarındaki değişimin pozitif tarafa kaymasından faydalanmıştır. Bu durum TÜFE'deki yüksek payına katkıda bulunmuştur. Devam etmesi halinde dünyanın en büyük ekonomisinde enflasyonun yükselmeye devam etmesinin önü açılabilir. Beklentimiz yıllık bazda %3 civarında gerçekleşmesi yönünde.

Beklenenden daha düşük bir TÜFE rakamı, Fed'in faiz indirimleri konusunda elinin rahatlayacağı anlamına gelebilir ve bu da dijital varlıklar üzerinde olumlu bir etki yaratabilir. Öte yandan, tahminleri aşan bir rakam, FED'in başka bir faiz indirimi için acele etmeyeceği yönündeki beklentileri güçlendirerek baskı oluşturma potansiyeline sahiptir.

19 Mart - Kritik FOMC Toplantısı

ABD Merkez Bankası'nın (FED) yılın ikinci Federal Açık Piyasa Komitesi (FOMC) toplantısı 18-19 Mart tarihlerinde yapılacak ve kararlar 19 Mart'ta yayınlanacak. Küresel piyasaların ve dijital para yatırımcılarının gözü kulağı FED'in üzerinde olacak. Banka geçtiğimiz yıl Eylül ayında başlayan faiz indirim döngüsüne Ocak ayında aldığı kararla ara vermişti. Piyasalar bu aranın ne kadar süreceğini merak ediyor.

FOMC'nin politika faizini değiştirmeyerek %4,25-%4,5 seviyesinde bırakmasına neredeyse kesin gözüyle bakılıyor. Aslında Mayısısısısısısısıs ayı FOMC toplantısında da bir faiz indirimi beklenmiyor. Yılın ikinci yarısında bir faiz indirimi beklentisi var ancak bunun Haziran'da mı, Temmuz'da mı yoksa Eylül'de mi olacağı konusunda bir fikir birliği yok ve konjonktüre bağlı olarak sık sık değişiyor. CME FedWatch aracına göre, bu yazının yazıldığı sırada piyasalar Fed'in Haziran ayında 25 baz puan faiz indirimine gitme ihtimalini %54 olarak fiyatlıyordu.

19 Mart'ta piyasalar bu beklentilerde önemli bir değişikliğe yol açabilecek ipuçları arayacak. İlk olarak, beklendiği gibi faiz oranının sabit bırakılıp bırakılmayacağına bakacaklar. FOMC üyelerinin faiz tahminleri, yani "dot plot" tablosu ve aynı anda yayınlanacak olan ekonomik göstergelere ilişkin öngörülerini gösteren projeksiyon tablosu yakından incelenecek. Bu karar ve belgelerin açıklanmasından yarım saat sonra FED Başkanı Powell kürsüye çıkarak bir basın toplantısı düzenleyecek.

- Faiz oranları değişecek mi?

Belirttiğimiz gibi, son gelişmeler ve FOMC üyelerinin açıklamaları sonrasında Komite'den bir faiz indirimi beklemiyoruz. Sürpriz bir faiz indirimi kararı çıkabilir ki bunu da çok düşük bir olasılık olarak görüyoruz. Faiz artırımını ise ihtimal dışı olarak tanımlıyoruz.

- "Dot Plot" Tablosu bize ne söyleyecek?

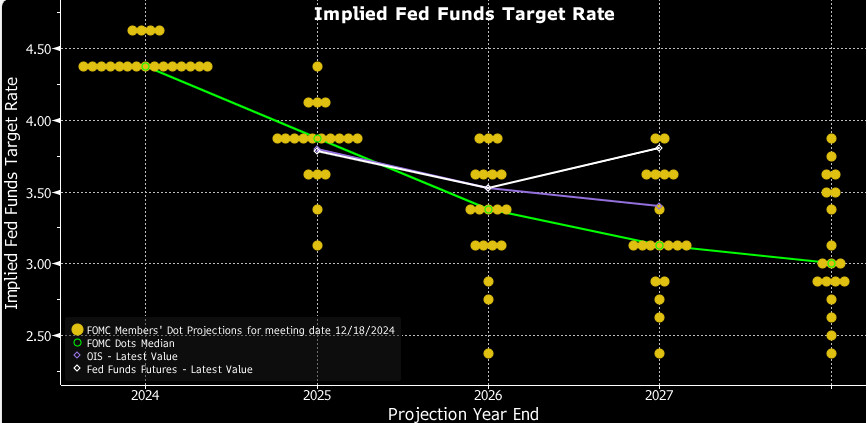

FOMC altı haftada bir olmak üzere yılda sekiz kez toplanır ve bu toplantıların dördünde "dot plot" tablosu olarak adlandırılan ve üyelerin ekonomiye ilişkin tahminlerini içeren projeksiyonlarını yayınlar. Bu açıdan Mart toplantısı bu belgelerin yayınlandığı en önemli toplantılardan biri olacak.

Kaynak: Bloomberg

En son Aralık toplantısında açıklanan yukarıdaki tablo, her bir FOMC üyesinin politika faizine ilişkin tahminlerini göstermektedir. FED'in mevcut politika faizi 4,25-4,50 aralığında belirlenmiş durumda. Üyelerin çoğunluğunun bu oranın 2025 yılı sonuna kadar 3,75-4,00 bandına düşürüleceğini düşündüğünü görüyoruz. Bu da yıl içinde toplam 50 baz puanlık bir faiz indirimi anlamına gelirken, FED genellikle faiz oranlarını 25'er baz puanlık adımlarla değiştiriyor. Bu da yılın geri kalanındaki altı toplantının ikisinde faiz indirimi görebileceğimiz anlamına geliyor (Mart toplantısında faiz indirimi yapılmayacağını varsayarsak). Yeni yayınlanan nokta grafiğinde göreceğimiz potansiyel değişiklikler, piyasa beklentilerinin yeniden şekillenmesine ve önemli fiyat değişikliklerine yol açabilir. Yıl sonuna kadar faiz indirimlerinin sayısının aşağıya doğru kaymasını daha olası görüyoruz. Elbette hiçbir değişiklik de olmayabilir.

CME FedWatch Tool'a göre piyasalardaki fiyatlama FOMC üyelerinin beklentilerinden çok farklı değil. Yani yıl sonuna kadar 50 baz puanlık bir indirimin fiyatlara yansıdığını söyleyebiliriz. Dolayısıyla eğer tabloda bir değişiklik görmezsek bunu fiyat değişikliği yaratacak önemli bir dinamik olarak değerlendirmeyeceğiz. Ancak faiz indirimi tahminleri sadece 25 baz puanlık bir indirime işaret ederse, bu daha önce öngörülenden daha sıkı bir küresel finansal sıkılaşma olarak yorumlanabilir ve bu da doların değer kazanmasına, risk iştahının azalmasına, borsaların ve dijital para birimlerinin değer kaybetmesine neden olabilir.

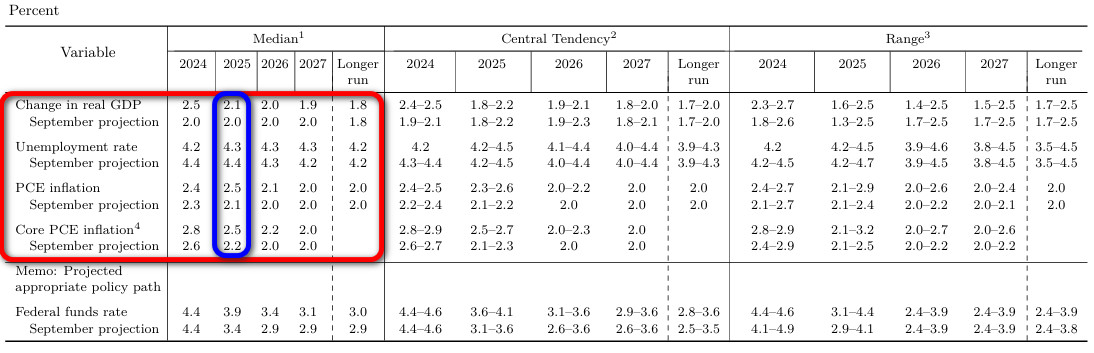

- Ekonomik Projeksiyonlar

"Nokta grafiği" ile birlikte aynı belgede yayınlanacak bir diğer önemli ve potansiyel olarak etkili bilgi de FOMC'nin ekonomiye ilişkin beklentilerini yansıtan projeksiyonları olacak. Elbette her ayrıntı önemli ancak kısa vadeli fiyatlamalar için 18 Aralık'ta yayınlanan son tablodaki 2025 yılına ilişkin verilere çok dikkat edeceğiz.

Bu tabloda reel GSYH'deki değişim (ekonomik büyüme olarak tanımlanabilir), işsizlik oranı, PCE enflasyonu ve çekirdek PCE verileri yer almaktadır.

Kaynak: Federal Rezerv

Son olarak, söz konusu makro göstergeler arasında Aralık ayı toplantısında açıklanan GSYH ve çekirdek PCE verilerine ilişkin olası projeksiyon değişikliklerini analiz etmeyi tercih ediyoruz. Büyümede yukarı yönlü ılımlı bir revizyon piyasaları olumlu etkileyebilir. Aşağı yönlü bir revizyon ise risk algısı üzerinde olumsuz etki yaratabilir. Öte yandan, çekirdek PCE'de yukarı yönlü bir revizyon FED'in faiz indirimi konusunda çok istekli olmayacağı algısını güçlendirebilir ve bu da risk iştahını olumsuz etkileyebilir. Bu verideki olası bir aşağı yönlü revizyon, dijital varlıklar da dahil olmak üzere nispeten riskli olduğu düşünülen enstrümanlar üzerinde olumlu bir etki yaratabilir.

- Powell'ın Basın Toplantısı

19 Mart'ta FED Başkanı Jerome H. Powell, her FOMC toplantısının ardından kararların yayınlanmasından yarım saat sonra yaptığı gibi bir basın toplantısında konuşacak. Powell ilk olarak karar metnini okuyacak ve alınan kararların gerekçelerini açıklayacak. Basın toplantısının ardından basın mensuplarının sorularının yanıtlanacağı soru-cevap bölümüne geçilecek. Bu kısımda piyasalarda volatilite biraz daha artabilir.

Elbette faiz kararı, nokta grafiği ve projeksiyonlar Başkan'ın soru-cevabının önemini değiştirebilir. Powell'ın son konuşmalarında takındığı tutumda büyük bir değişiklik beklemiyoruz. Başkan son konuşmasında faiz indirim döngüsüne verilen aranın haklı olduğunu ve kararlarının yeni ABD yönetiminin uygulaması beklenen maliye politikalarının sonuçlarından etkilenmeyeceğini savunmuştu. Özetle, nispeten ılımlı, şahin bir ton.

Basından gelen sorular karşısında Powell'ın eskisine göre daha şahin bir duruş sergilemesi, FED'in faiz indirimlerine yeniden başlamak için acele etmeyeceği yönündeki beklentileri ve fiyatlamaları güçlendirebilir. Bu da dijital varlıklar üzerinde olumsuz bir etki yaratabilir. Ancak ekonomik büyüme ve işgücü piyasasına ilişkin değerlendirmelerle yeni bir faiz indiriminin gerekliliğinden bahsetmesi, ayrıca yıl sonuna kadar 50 baz puandan fazla indirim yapılabileceğine dair mesajlar vermesi risk iştahını artırabilir ve bu durum kripto paralar üzerinde olumlu etkiler yaratabilir.

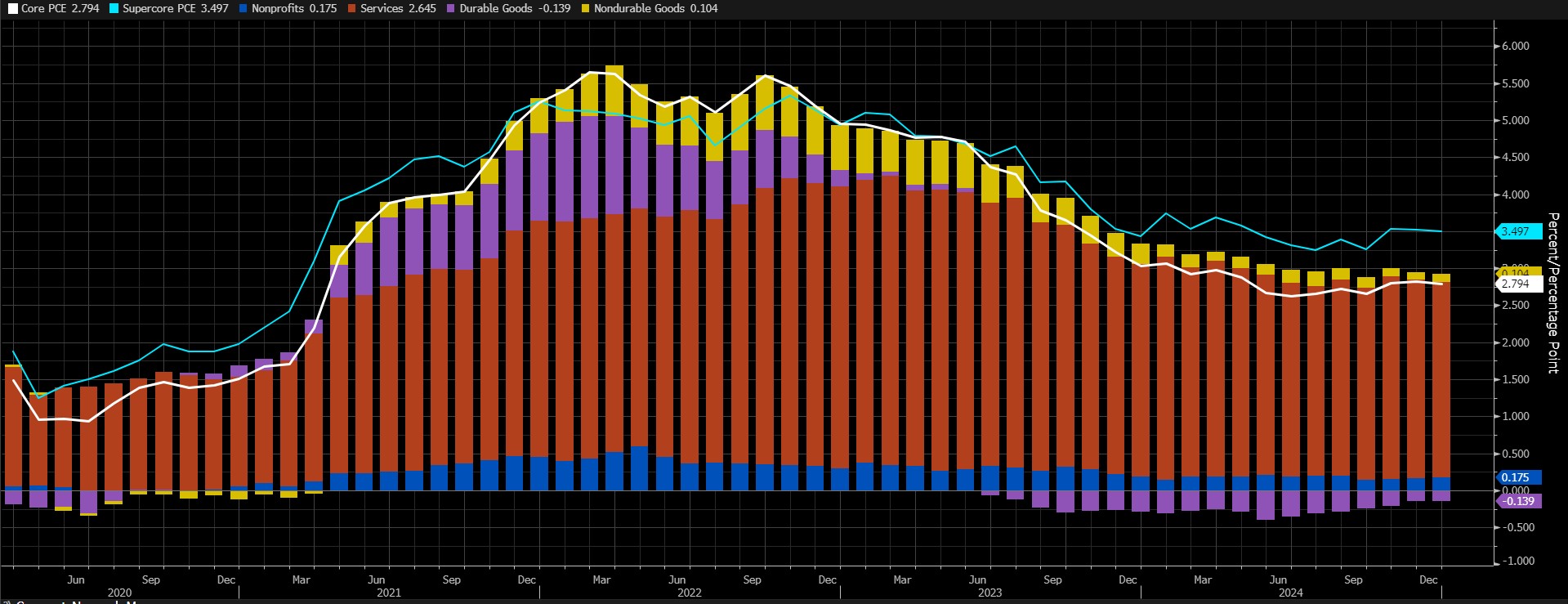

28 Mart - FED'in Favori Enflasyon Göstergesi: PCE

ABD Merkez Bankası Başkanı Powell'ın geçtiğimiz yıl Jackson Hole Sempozyumu'nda yaptığı konuşma denklemde önemli bir değişikliğe yol açtı. Powell, odağı enflasyondan işgücü piyasasının gücüne kaydırmış ve FED'in artık kararlarında işgücü piyasasının gücüne daha fazla önem vereceği yönünde mesajlar vermişti. Ya da en azından piyasalar açıklamaları bu şekilde yorumladı. Son aylar bunun doğru bir yaklaşım olmayabileceğini gösterdi.

Kaynak: Bloomberg

Şubat ayına ilişkin yıllık çekirdek Kişisel Tüketim Harcamaları (PCE) verilerini değerlendireceğiz. Bu satırların yazıldığı sırada Ocak ayı verileri henüz açıklanmamıştı. Çekirdek PCE Ekim, Kasım ve Aralık aylarında değişmeyerek %2,8 civarında artışa işaret etmişti. Bu seride önemli bir değişiklik bekliyoruz. Medyandan daha yüksek bir tahmin, Fed'in faiz indirimleri konusundaki temkinli duruşunu sürdüreceği beklentilerini destekleyerek risk iştahını azaltabilir ve dijital varlıklar üzerinde baskı yaratabilir. Beklenenden daha düşük bir veri ise tam tersi bir etki yaratabilir ve değer kazanımlarının önünü açabilir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak yetkili kuruluşlar tarafından bireysel olarak verilmektedir. Burada yer alan yorum ve tavsiyeler genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı vermeniz beklentileriniz doğrultusunda sonuç vermeyebilir.