Merkez Bankası Dijital Para Birimlerini ve Gelecekteki Rollerini Anlamak

Merkez Bankası Dijital Para Birimleri (CBDC'ler), hükümetlerin ve finansal kurumlarının hem ulusal hem de küresel ekonomilerle etkileşim kurma biçiminde önemli bir dönüşümü temsil etmektedir. Esasen CBDC'ler, bir ülkenin itibari para biriminin merkez bankası tarafından çıkarılan ve düzenlenen dijital biçimleridir. Birincil amaçları güvenli ve verimli bir ödeme aracı sağlamak ve aynı zamanda parasal sistemlerde potansiyel olarak devrim yaratmaktır.

CBDC'lerin ortaya çıkışı, nakit kullanımının azalması, kripto para birimlerinin yükselişi ve daha verimli ödeme sistemlerine yönelik artan talep gibi çeşitli faktörlerden kaynaklanmaktadır. Dünya daha dijital bir ekonomiye doğru ilerlerken, merkez bankalarının vatandaşlara finansal istikrarı ve tüketicinin korunmasını sağlayabilecek devlet destekli dijital bir alternatif sunarak uyum sağlaması çok önemlidir.

CBDC'lerin geleceğini tartışırken, çeşitli alanlar üzerindeki potansiyel etkilerini göz önünde bulundurmak çok önemlidir. Örneğin:

- Verimlilik: CBDC'ler işlem maliyetlerini azaltabilir ve ilgili süreçleri kolaylaştırarak sınır ötesi ödemeleri geliştirebilir.

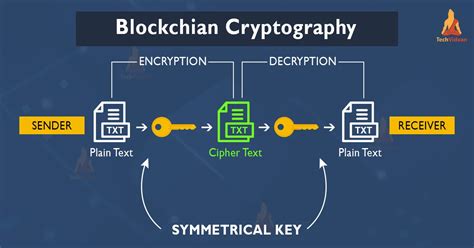

- Güvenlik: Blok zinciri gibi gelişmiş teknolojilerin kullanımı dolandırıcılığın önlenmesine ve işlem şeffaflığının artırılmasına yardımcı olabilir.

- Para Politikası: CBDC'ler merkez bankalarına ekonomik istikrarı yönetmek ve finansal krizlere daha etkin bir şekilde yanıt vermek için yeni araçlar sağlayabilir.

Ayrıca, CBDC'lerin rolü sadece dijital para birimi olarak hizmet etmenin ötesine geçmektedir. Ödeme altyapılarını iyileştirme, finansal katılımı teşvik etme ve ekonomik büyümeyi destekleme potansiyeline sahiptirler. Dijital ekonomi genişledikçe, CBDC'ler çeşitli demografik gruplardan daha fazla katılımı teşvik etmede önemli bir rol oynayabilir ve finansal hizmetlere daha kolay erişim sağlayabilir.

CBDC'lerin geleceği, finansal ortamı önemli ölçüde yeniden şekillendirmeye hazırlanıyor. CBDC'ler geliştikçe, bu yenilikçi parasal formun sunduğu zorlukları aşmak ve fırsatlardan yararlanmak için hükümetler, finans kurumları ve kamuoyu arasında sürekli diyalog şart olacaktır.

CBDC'ler Çeşitli Demografik Gruplar İçin Finansal Kapsayıcılığı Nasıl Geliştirebilir?

Merkez Bankası Dijital Para Birimleri (CBDC'ler), özellikle şu anda geleneksel bankacılık sistemleri tarafından yetersiz hizmet verilenler olmak üzere, çeşitli demografik gruplar arasında finansal katılımı önemli ölçüde artırma potansiyeline sahiptir. Bunu birkaç anlamlı yolla yapabilirler:

- Daha Fazla Erişilebilirlik: CBDC'lere akıllı telefonlar ve dijital cihazlar aracılığıyla erişilebilir ve fiziksel banka şubeleri bulunmayan uzak ve kırsal bölgelerdeki bireyler için bir köprü oluşturabilir.

- Daha Düşük İşlem Maliyetleri: CBDC'lerin kullanımı işlem ücretlerini azaltarak günlük ihtiyaçları için düşük maliyetli işlemlere bel bağlayanlar için finansal hizmetleri daha uygun hale getirebilir.

- Genişletilmiş Finansal Hizmetler: CBDC'ler banka hesabı olmayan kişilerin ekonomiye katılmalarını sağlayabilir. Bu, genellikle bankasız nüfus için mevcut olmayan kredi, tasarruf ve sigorta ürünlerine erişimi içerir.

- Finansal Sisteme Güvenin Artması: CBDC'ler merkez bankaları tarafından ihraç edildiği için finansal sisteme olan güveni artırarak daha fazla bireyin finansal faaliyetlerde bulunmasını teşvik edebilir.

- Gelişmiş Güvenlik ve Gizlilik: CBDC'ler güvenli işlem yöntemleri sunarak kullanıcıları dolandırıcılıktan koruyabilir ve kişisel bilgilerinin gizli kalmasını sağlayabilir.

Genel olarak, finansal kapsayıcılığın teşvik edilmesi söz konusu olduğunda CBDC'lerin geleceği parlak görünmektedir. Bu dijital para birimleri, teknoloji ve inovasyondan yararlanarak daha fazla bireyi finansal ekosisteme entegre etme, daha fazla ekonomik eşitlik ve katılımı teşvik etme potansiyeline sahiptir.

Merkez Bankalarının Para Politikası ve Ekonomik İstikrar Üzerindeki Gelecekteki Etkileri

Merkez Bankası Dijital Para Birimlerinin (CBDC'ler) kullanılmaya başlanması, para politikası ve ekonomik istikrar ortamını yeniden şekillendirmek için önemli bir potansiyele sahiptir. Merkez bankaları para birimi yönetiminin geleceğini keşfederken, CBDC'ler politika yapıcılar için yeni araçlar sağlayabilir ve nihayetinde ekonomilerin makro düzeyde nasıl işlediğini etkileyebilir.

Para politikası için birincil sonuçlardan biri, ölçülebilir parasal sıkılaştırma veya gevşeme stratejileri uygulama yeteneğinin artmasıdır. CBDC'ler, merkez bankalarının politika değişikliklerini doğrudan mekanizmalar yoluyla daha hızlı bir şekilde etkili bir şekilde iletmelerini sağlayarak, bankacılık sisteminin geleneksel kısıtlamaları olmadan ekonomideki faiz oranlarını ve likiditeyi etkilemelerine olanak tanıyabilir.

Ayrıca, gerçek zamanlı işlem izleme yetenekleri sayesinde merkez bankaları harcama davranışları ve ekonomik eğilimler hakkında daha ayrıntılı bir anlayış kazanabilir. Bu şeffaflık, veriye dayalı karar alma sürecini teşvik ederek ekonomik şoklara veya gerilemelere proaktif bir şekilde yanıt vermelerini ve böylece daha fazla ekonomik istikrar sağlamalarını mümkün kılabilir.

Ayrıca, CBDC'ler gelişmiş finansal veri toplama imkanı sunarak aşırı kaldıraçtan kaçınmaya ve bankacılık sektöründeki sistemik riskleri azaltmaya yardımcı olabilecek özellikleri teşvik eder. Merkez bankaları daha iyi bireysel ve kurumsal risk değerlendirmelerine olanak sağlayarak düzenleyici çerçevelerini geliştirebilir ve finansal sistemi krizlere karşı daha dirençli hale getirebilir.

Bununla birlikte, faydaları umut verici olsa da, CBDC'lerin benimsenmesinin zorlukları da yok değildir. Tüketici mahremiyetinin korunması ile finansal istikrar için gözetim gerekliliği arasındaki denge, istenmeyen yansımalardan kaçınmak için dikkatle yönetilmelidir. Ayrıca, artan verimliliğin geleneksel bankacılık hizmetlerine olan talebin azalmasına yol açma potansiyeli, günümüz ekonomisinde çok önemli roller oynayan finans kurumları için bir risk oluşturmaktadır.

CBDC'lerin para politikası ve ekonomik istikrar üzerindeki etkileri zorlayıcı bir gelecek sunmaktadır. Merkez bankaları dijital para birimleri ile denemeler ve yenilikler yapmaya devam ettikçe, bu dinamikleri anlamak, başarılı bir şekilde uygulanmaları ve nihayetinde küresel finansın geleceğini şekillendirmek için hayati önem taşıyacaktır.

Merkez Bankası Dijital Para Birimlerinin Gelecekte Benimsenmesinin Önündeki Zorluklar

Merkez Bankası Dijital Para Birimlerinin (CBDC'ler) benimsenmesi, dünya çapında finansal sistemlerin geleceğini etkileyebilecek çeşitli zorluklar ortaya çıkarmaktadır. İşte ele alınması gereken bazı temel engeller:

1. Teknolojik Altyapı: CBDC'lerin uygulanması teknolojik altyapıda önemli ilerlemeler gerektirir. Merkez bankaları, sistemlerinin yüksek hacimli işlemleri güvenli ve verimli bir şekilde gerçekleştirebilecek kapasitede olmasını sağlamalıdır. Bu, potansiyel bilgisayar korsanlığı tehditlerine karşı korunmak için siber güvenlik önlemlerine yatırım yapmayı da içerir.

2. Düzenleyici Çerçeve: CBDC'lerin başarılı bir şekilde uygulanması için kapsamlı bir düzenleyici çerçevenin oluşturulması şarttır. Hükümetler ve merkez bankaları, kullanıcıların haklarını ve gizliliğini korurken CBDC'lerin işleyişini kolaylaştırmak için açık kılavuzlar oluşturmalıdır.

3. Kamu Güveni ve Benimseme: CBDC'lerin başarılı olabilmesi için halkın güvenini kazanmak hayati önem taşımaktadır. İnsanların bu dijital para birimlerinin güvenli olduğundan ve işlemlerin korunacağından emin olmaları gerekir. Bu güveni inşa etmek, merkez bankalarının kapsamlı eğitim ve katılım stratejilerini gerektirir.

4. Mevcut Finansal Kurumlar Üzerindeki Etkisi: CBDC'lerin devreye girmesi geleneksel bankacılık sistemini sekteye uğratabilir. Finansal kurumlar operasyonları ve karlılıkları ile ilgili zorluklarla karşılaşabilir ve bu da CBDC'leri bir tehdit olarak görebilecek yerleşik bankaların direnişine yol açabilir.

5. Ekonomik Endişeler: Merkez bankaları CBDC'leri piyasaya sürmenin potansiyel ekonomik sonuçlarını göz önünde bulundurmalıdır. Örneğin, dijital para varlıklarındaki artış geleneksel bankalardaki mevduatların azalmasına yol açarak likiditeyi ve faiz oranlarını etkileyebilir.

6. Mevcut Sistemlerle Birlikte Çalışabilirlik: CBDC'lerin mevcut finansal sistemlerle sorunsuz bir şekilde entegre olabilmesini sağlamak çok önemlidir. Bu birlikte çalışabilirlik, farklı platformlar ve sektörler arasında sorunsuz geçişlere ve benimsemeye olanak sağlayacaktır.

7. Jeopolitik Hususlar: CBDC'lerin uygulamaya konması ülkeler arasındaki rekabeti artırarak jeopolitik gerilimlere yol açabilir. Ülkeler CBDC'leri ekonomik avantajlar için kullanabilir ve küresel olarak eşit olmayan bir oyun alanı yaratabilir.

8. Gizlilik ve Gözetim Endişeleri: CBDC'lerin dijital yapısı, gizlilik ve gözetimle ilgili endişeleri artırmaktadır. Kullanıcılar işlemlerinin izleneceğinden korkabilir ve bu da finansal işlemlerde anonimliğe önem verenlerin tepkisine yol açabilir.

9. Dijital Uçurum: CBDC'ler finansal katılımı artırma potansiyeline sahip olsa da, internet erişimi veya dijital okuryazarlığı olmayan toplulukların dışlanma riski vardır. Dijital uçurumun ele alınması, bu para birimlerine eşit erişimin sağlanması için çok önemlidir.

10. Benimseme Maliyetleri: Bir CBDC sistemine geçişle ilgili maliyetler önemli olabilir. Merkez bankaları ve hükümetlerin CBDC'lerin başlatılması ve sürdürülmesi için gerekli altyapının uygulanmasının mali sonuçlarını değerlendirmeleri gerekecektir.

Paydaşlar bu zorlukların üstesinden gelerek CBDC'lerin başarılı bir şekilde uygulanmasının önünü açabilir ve nihayetinde finansın geleceğini herkese fayda sağlayacak şekilde şekillendirebilirler.