Giriş

ABD'de resesyon korkusu önceki zirvesine yaklaşıyor ve Amerikan ekonomisi resesyona girmek üzere. Resesyon, bir ekonominin en az altı ay süreyle küçülmesidir. Gayri safi yurtiçi hasılada (GSYH) iki çeyrek üst üste negatif büyüme ile karakterize edilir. Resesyon dönemleri ekonomik faaliyetlerde durgunluk, üretimde düşüş, işsizlik oranlarında artış ve tüketici harcamalarında azalma ile karakterize edilir. Genellikle bir ülkenin Gayri Safi Yurtiçi Hasılasının (GSYH) iki çeyrek üst üste (6 ay) negatif olmasıyla karakterize edilir.

Resesyonun başlıca belirtileri şunlardır:

- İşsizlik oranlarında artış

- Tüketici harcamalarında düşüş

- Sanayi üretiminde düşüş

- Gayrimenkul ve finans piyasalarında düşüş

- Yatırımlarda düşüş

Resesyon riski genellikle ekonomik göstergelerdeki (örneğin işsizlik oranları, tüketici güven endeksi, imalat verileri) ve makroekonomik faktörlerdeki (enflasyon, faiz oranları, trade savaşları, enerji krizleri) zayıflıklarla tetiklenir.

ABD Resesyonu

ABD'deki son resesyon 2020'nin ilk yarısında, COVID-19 salgınının başlangıcında meydana gelmiştir. Pandemi nedeniyle getirilen kısıtlamalar ve ekonomik faaliyetlerin durması bu dönemde ABD ekonomisinin küçülmesine neden olmuştu. Son dönemde ABD'de resesyon riski yeniden gündeme geldi. Özellikle tahvil piyasalarındaki fiyatlamalar, ekonomilerde resesyon döneminin başlayabileceğine işaret ediyor. ABD 10 yıllık tahvil faizi ile 2 yıllık tahvil faizi arasındaki farkın yeniden pozitife dönmesi bu endişeleri artırıyor. Ancak uluslararası kredi derecelendirme kuruluşu S&P Global, ABD'de önümüzdeki 12 ay içinde bir resesyon yaşanması olasılığının geçen yılın ortasından bu yana azaldığını bildirdi. Ekonomik göstergeler ve piyasa verileri resesyon riskinin değerlendirilmesinde önemli rol oynuyor

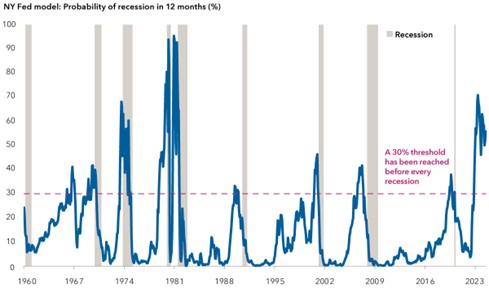

Yukarıdaki grafik 1960 ile 2023 yılları arasındaki dönemin resesyon riskinin en yüksek olduğu dönem olduğunu, geçmiş resesyon dönemlerinin ise her resesyon öncesinde aşılan bir değer olan %30 eşiğinin altında kaldığını göstermektedir. Olasılık %30'un üzerine çıktığında resesyon riski de artmaktadır. Bu da ekonomik daralma riskinin yüksek olduğunu göstermektedir.

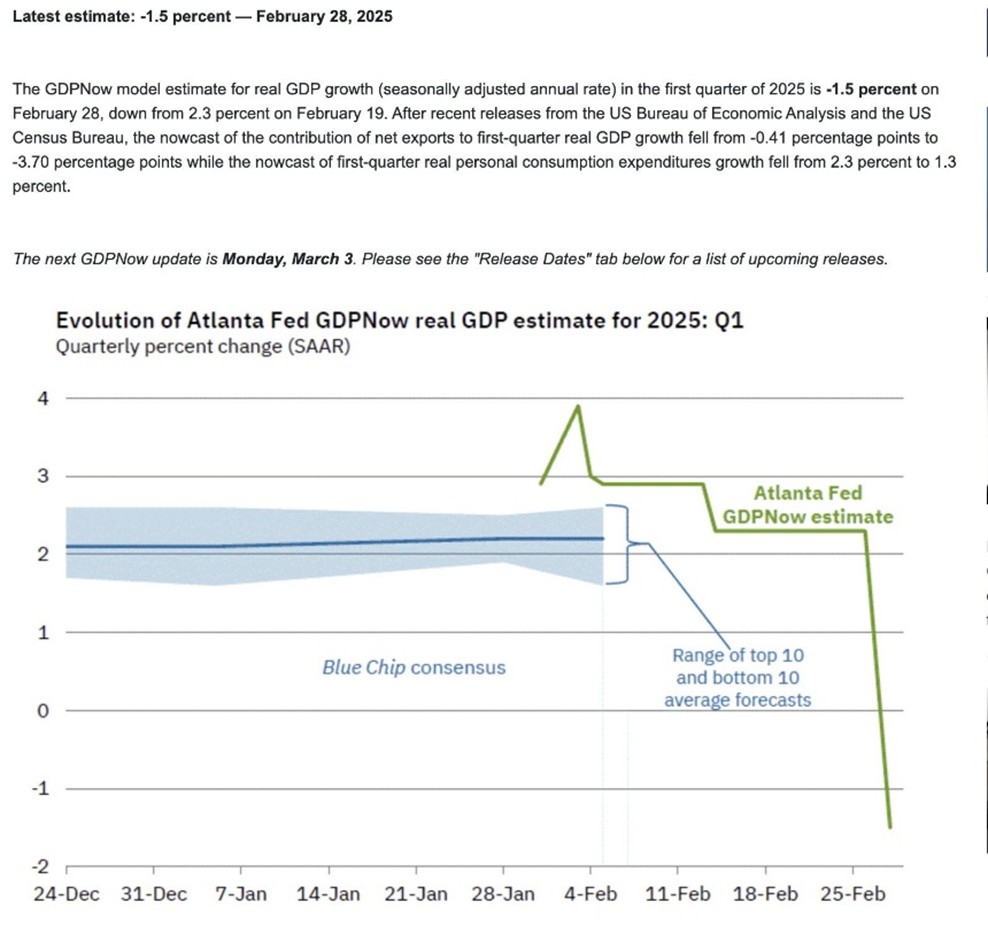

2025'in ilk çeyreği için tahmin edilen reel GSYH büyüme oranı (mevsimsellikten arındırılmış yıllık oran, SAAR), GSYH tahminleri ile birlikte zaman içinde %3,5'ten %1,4'e gerilemiştir

Yılbaşından bu yana teknoloji ve zorunlu olmayan tüketici harcamaları dışındaki tüm sektörler olumlu etkilendi. MAG 7'lerin (ABD borsasında en yüksek piyasa değerine sahip en büyük 7 şirket, özellikle teknoloji sektöründe) karları alınıyor ve diğer sektörlere yeniden dağıtılıyor. Bunun nedeni resesyon korkusu. Trump resesyon yanlısı olabilir. Enflasyonun %3'ün altında, FED faizlerinin %4,50 olduğu bir ortamda Trump'ın vergi önlemleri, basitleştirilmiş düzenlemeler ve gümrük tarifeleri ülkeye yatırım girişini zorlaştıran unsurlar arasında yer alıyor. Resesyon olasılığı Ocak ayındaki %23 seviyesinden %36'ya yükselmiştir. Bu artış, daha düşük GSYH tahminleri ve ABD Merkez Bankası'nın (FED) faiz indirimleri ile ilişkilendiriliyor. Tüketici güveni azalmıştır ve bunun talep üzerinde azaltıcı bir etkisi olabilir. Fed, 2025 büyüme tahminini keskin bir şekilde düşürdü ve enflasyonu artırdı. 1 Nisan'dan itibaren bilanço akışını yavaşlatacak. Ekonomik görünümle ilgili belirsizliğin arttığına dikkat çekti. Fed, tarife tehditleri arttıkça duraklamayı uzatıyor, enflasyon tahminini yukarı yönlü revize ediyor. KOBİ'ler (Küçük ve Orta Ölçekli İşletmeler) GSYH'de ABD ekonomisinin %43,5'ini, istihdamda ise yarısını oluşturuyor ve iyimserlik belirgin bir şekilde azalmaya devam ediyor. Daha az sayıda kişi sermaye harcaması planlıyor ve belirsizlikte belirgin bir artış var.

Kurumsal Resesyon Beklentilerindeki Değişim

Teknoloji şirketlerine (Apple, Microsoft, Google, Nvdia gibi) atfedilen makro büyüme beklentisi, küçülme ve zarar açıklamalarını kritik hale getiriyor. ABD merkezli çelik ve alüminyum şirketlerinin hisseleri, Başkan Donald Trump'ın Kanada'dan ithalata %25 ek gümrük vergisi getireceğini açıklamasının ardından yükselişe geçerek, uzun vadede bunun çelik ve alüminyum şirketleri için daha yüksek fiyatlara ve potansiyel olarak daha iyi kar marjlarına yol açabileceğine dair bir inanca işaret etti, ancak gümrük vergileri ve hükümet harcamalarındaki kesintilerin her ikisi de ekonomiyi yavaşlatacak eylemlerdir. 2018 yılında ABD çelik ithalatına %25 gümrük vergisi getirdi. Bu durum yerel çelik üreticilerinin hisse senetlerinde kısa süreli bir ralliye neden oldu. Ancak otomotiv ve inşaat sektörlerindeki maliyet artışları ekonomik büyümeyi yavaşlattı. Bu durum yerel çelik üreticilerinin rekabet gücünü artırabilirken, otomotiv ve inşaat gibi sektörlerde maliyet artışlarına yol açabilir.

Küresel çelik fiyatları ABD tarifeleri küresel çelik piyasalarını da etkileyebilir. Özellikle ihracata bağımlı ülkeler (Çin, Hindistan ve Güney Kore gibi) ABD pazarına daha az çelik satabilir ve bu da uzun vadede küresel çelik fiyatlarında düşüşe yol açabilir. Çelik endüstrisi ekonomik faaliyetlerle doğrudan bağlantılı olduğundan, durgunluk veya ekonomik yavaşlama beklentileri bu sektördeki şirketlerin performansını olumsuz etkileyebilir. Durgunluk dönemlerinde çeliğe olan talebin azalması arz-talep dengesini bozabilir ve çelik fiyatlarında düşüşe yol açabilir. Bu durum çelik üreticilerinin gelirlerini ve karlılıklarını olumsuz etkileyebilir. Otomotiv endüstrisi önemli bir çelik tüketicisidir. Durgunluk dönemlerinde tüketici harcamalarındaki düşüş, otomobil satışlarını azaltarak çelik talebini olumsuz etkiler. Dayanıklı tüketim malları (beyaz eşya, makine ekipmanı vb.) üretimi de çelik talebini etkiler. Bu sektördeki üretim durgunluk dönemlerinde yavaşlayabilir.

Sonuç

Doların hala küresel rezerv para birimi olması ve SWIFT gibi sistemler sayesinde ABD'nin finansal sistemin merkezinde yer alması, büyük sermaye piyasaları ve güçlü teknoloji şirketleri hala küresel sermayeyi çekiyor. Petrol ve gaz üretiminde bağımsız, enerji savaşlarında önemli bir rol oynuyor. Yani hala resesyon riskini azaltan faktörler var. Resesyon riski geçmişe göre daha yüksek. ABD'nin borç yükü tarihin en yüksek seviyesinde ve faiz artışları ekonomik büyümeyi baskılıyor. BRICS ve küresel güneyin dolara bağımlılığı azaltma yönündeki hamleleri uzun vadede rezerv para statüsünü tehdit edebilir. Çin ve diğer gelişmekte olan ekonomiler ABD'nin trade dengesi üzerinde baskı oluşturmaktadır. ABD ekonomik olarak güçlü kalmaya devam ediyor, ancak kırılganlıklar artıyor.

Sorumluluk Reddi

Bu metin yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi niteliği taşımaz. Tüm finansal kararlar okuyucunun sorumluluğundadır.