¿Qué nos espera?

Datos macroeconómicos

Nóminas no agrícolas de EE.UU. (NFP): 7 de marzo, 13:30 UTC

Índice de precios al consumo (IPC) de Estados Unidos: 12 de marzo, 12:30 UTC

Decisión de la FED sobre los tipos de interés (FOMC): 19 de marzo, 18:00 UTC

Gasto en consumo personal (PCE) en EE.UU: 28 de marzo, 12:30 UTC

Cripto

Ethereum

Los desarrolladores de Ethereum han puesto a disposición el software cliente para la actualización de Pectra en las redes de prueba Holesky y Sepolia. En consecuencia, la primera prueba de Pectra se completará en la red Holesky el 24 de febrero, mientras que la segunda tendrá lugar en la red Sepolia el 5 de marzo.

Solana

SIMD-0228, la nueva propuesta de gobernanza que causa revuelo en el ecosistema de Solana, prevé cambios significativos en el programa de emisiones de la red. La propuesta, redactada por Tushar Jain y Vishal Kankani, de Multicoin Capital, con el apoyo de Max Resnick, economista jefe de Anza, se someterá a votación en la sexta legislatura, cuyo inicio está previsto para el 753 de marzo.

Avances en altcoin

Recientemente, se ha producido un aumento de las solicitudes de fondos Traded (ETF) para diversos criptoactivos. En particular, han llamado la atención las solicitudes para altcoins como Ripple (XRP), Solana (SOL), Litecoin (LTC), Dogecoin (DOGE), Cardano (ADA) y Hedera (HBAR). A lo largo del mes de marzo se seguirán de cerca las novedades y los posibles procesos de aprobación.

Cripto Insigth

| Panorama del mercado | Valor actual | Cambio (30d) |

|---|---|---|

| Precio del Bitcoin | $86,500 | -15.05 % 📉 |

| Precio de Ethereum | $2,359 | -25.90 % 📉 |

| Dominio del Bitcoin | 60.89 % | 3.09 % 📈 |

| Dominio de Ethereum | 10.08 % | -9.94 % 📉 |

| Capitalización bursátil total | $2.82 T | -17.66 % 📉 |

| Índice de miedo y codicia | Miedo extremo (10) | Codicia (72) |

| Flujo neto de los ETF de criptomonedas | $-848.9 M | N/A |

| Interés abierto - Perpetuos | $467.8 B | N/A |

| Interés abierto - Futuros | $3.8 B | N/A |

*Preparado el 27.02.2025 a las 13:14 pm. (UTC)

Resumen del mes de febrero

Flujo por activo

| Activo | Semana 1 | Semana 2 | Semana 3 | Semana 4 | Total ($) |

|---|---|---|---|---|---|

| Bitcoin (BTC) | 486 | 407 | -430 | -571 | -108 |

| Ethereum (ETH) | -0.3 | 793 | -7.2 | 3.7 | 789.2 |

| XRP (Ripple) | 14.7 | 21.1 | 8.5 | 38.3 | 82.9 |

| Solana (SOL) | 4.5 | 11.2 | 8.9 | 9.0 | 33.6 |

| Litecoin (LTC) | -0.2 | 1.2 | 1.1 | - | 2.1 |

| Cardano (ADA) | 1.0 | 2.6 | 1.9 | 0.1 | 5.6 |

| SUI | - | 4.3 | 6.0 | 1.5 | 11.8 |

| Otros | 5.9 | 5.9 | -3.9 | 6.0 | 13.9 |

La primera mitad de febrero estuvo marcada por fuertes entradas en activos digitales. Sin embargo, en la segunda mitad del mes, las compras disminuyeron y las ventas pasaron a primer plano. Las entradas totales mensuales cayeron hasta los 954 millones de dólares, un 80% menos que el mes anterior. En la primera semana, las entradas totalizaron 527 millones de USD, mientras que las salidas ascendieron a 530 millones de USD. En la segunda semana, las entradas sumaron 556 millones de dólares y las salidas se registraron en 415 millones. La tercera semana registró una de las entradas más bajas, con sólo 26 millones de dólares; las salidas fueron de 441 millones de dólares. La cuarta semana registró unas entradas de 62 millones de dólares, mientras que las salidas alcanzaron los 571 millones de dólares.

Capitalización bursátil total

El valor total del mercado de criptodivisas cayó un 9,17% en los primeros 9 días de febrero. La semana siguiente se recuperó un 1,21%. En la tercera semana, el mercado perdió un 0,07%, mientras que el movimiento más brusco tuvo lugar en la última semana de febrero, cuando el mercado cayó un 8,25%. Este último descenso situó la capitalización total del mercado por debajo de los 3 billones de dólares, lo que supone una caída mensual del 16,66%. La contracción total del mercado ascendió a 577.530 millones de dólares. Si los retrocesos continúan, es posible que la capitalización del mercado descienda hasta los 2,6 billones de dólares.

ETF al contado

En cuanto a los ETF de Bitcoin al contado, las salidas netas fueron evidentes en febrero. Entre el 03 y el 25 de febrero, se produjeron salidas netas por un total de 2.405,8 millones de dólares. Durante este periodo, el precio del Bitcoin cayó un 10,61%, de 102.379 $ a 91.514 $. Las salidas de fondos especialmente grandes aumentaron la presión vendedora en el mercado, reforzando el impacto negativo sobre el precio.

Aunque la incertidumbre en los mercados económicos mundiales también ha repercutido en el criptomercado y en los ETF, se espera que las salidas de fondos de los ETF continúen en marzo.

A pesar de una entrada neta de 267,4 millones de dólares en los ETF de Ethereum entre el 01 y el 25 de febrero de 2025, el precio del ETH cayó un 24,4%, de 3.299 dólares a 2.494 dólares, lo que indica que la dinámica del mercado está sujeta a una fuerte presión vendedora, independientemente de los flujos de los ETF. Si el apetito de los inversores sigue siendo bajo y el sentimiento de riesgo se mantiene alto en marzo debido a las incertidumbres económicas mundiales, la demanda de ETF de Ethereum puede seguir siendo débil y la volatilidad del precio de ETH puede continuar.

Datos de opciones

En el mercado de opciones de Bitcoin, en la primera semana vencieron contratos de BTC por valor de 2.540 millones de dólares, mientras que esta cifra se redujo a 1.580 millones a finales de mes. Las opciones de compra se concentraron en la banda de 95.000 - 110.000 $, con un total de 241,03K vencidas, mientras que las opciones de venta vencieron con 143,53K en el rango de 88.000 - 105.500 $. La relación put/all se situó en 0,61. El punto de dolor máximo se calculó en 99.000 dólares de media. La transacción de opciones más popular de marzo fueron las opciones de compra por 110.000 dólares con vencimiento el 28 de marzo, y los inversores pagaron una prima total de más de 6 millones de dólares por estas posiciones.

En el mercado de opciones de Ethereum, las opciones Call estuvieron más concentradas que las Put el mes pasado. En los 3.200-3.300 dólares, hubo un gran volumen de opciones Call, mientras que las opciones Put se concentraron en el rango de 2.575-2.675 dólares, formando niveles de soporte. El punto de máximo dolor se registró en 2.750 $, mientras que la relación Put/Call fue de 0,57. A finales de mes, Ethereum intentó mantenerse en niveles de 2.500 $ con presión vendedora en las zonas donde se concentraban las opciones Call, pero cayó hasta los 2.300 $. En marzo, con la actualización de Pectra, hay una importante concentración de opciones Call con vencimiento el 28 de marzo de 2025.

Expectativas de la marcha

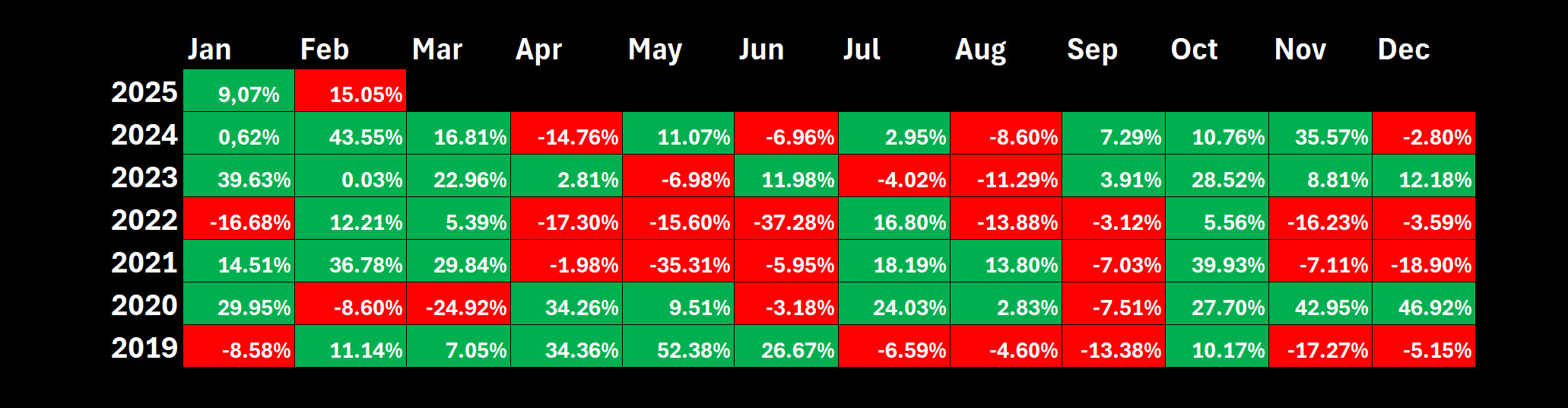

El Bitcoin cayó bruscamente hasta situarse en torno a los 82.000 dólares a medida que se acercaba el final de febrero. En términos mensuales, el Bitcoin, que mostraba una perspectiva distante de sus resultados de febrero en años anteriores, sorprendió a los inversores al registrar un descenso del 15,05%.

Si nos fijamos en marzo, los datos históricos muestran que en la última década se han experimentado profundos descensos de vez en cuando. Sin embargo, cabe destacar que esta tendencia ha evolucionado gradualmente hacia subidas limitadas desde 2020. El bitcoin devolvió una media del 13% en marzo, pero si excluimos la fuerte subida de 2013, esta tasa cae al 5%.

Aunque el cierre negativo de febrero muestra que el Bitcoin se ha desviado de sus tendencias históricas, se puede predecir que en marzo es posible un movimiento alcista limitado con volatilidad. En este proceso, los datos macroeconómicos del resto del informe y los últimos intentos de Trump sobre los aranceles destacan como factores importantes que aumentan la incertidumbre en los mercados.

*Preparado el 27.02.2025 a las 13:14 pm. (UTC)

Fuente: Departamento de Investigación de Darkex

Las últimas amenazas arancelarias de Trump contra la UE han contribuido significativamente a la escalada de las tensiones comerciales mundiales, ya que el presidente estadounidense también planea imponer aranceles a socios trading clave como Canadá y México.

El presidente estadounidense, Donald Trump, anunció planes para imponer un arancel del 25 por ciento a los bienes importados a Estados Unidos desde la Unión Europea (UE) durante una reunión de su gabinete el miércoles. "Los aranceles continuarán, no todos, pero sí muchos", dijo Trump.

Preguntado sobre el nivel de los aranceles a la UE, Trump dijo: "Hemos tomado una decisión, la anunciaremos muy pronto, y será del 25 por ciento en general. Se aplicará a los automóviles y a otras cosas. La Unión Europea fue creada para destruir a Estados Unidos, pero ahora soy presidente".

Calendario de aranceles

El anuncio de Trump de que no detendría los aranceles a Canadá y México, pero al mismo tiempo anunció que entrarían en vigor el 2 de abril, causó confusión. El presidente estadounidense impuso aranceles del 25% a las importaciones procedentes de Canadá y México con el decreto que firmó el 1 de febrero. Aunque se esperaba que estos aranceles entraran en vigor el 4 de febrero, Trump hizo un movimiento sorpresa y anunció un retraso de 30 días a cambio de una mayor seguridad en la frontera . Sin embargo, Trump declaró que tanto los aranceles recíprocos como los nuevos aranceles sobre algunos sectores entrarían en vigor el 2 de abril, tal y como había afirmado anteriormente. Estos acontecimientos siguen aumentando la incertidumbre en los mercados comerciales mundiales.

Como resultado, los aranceles destacan como un factor importante que aumenta la presión vendedora en los mercados mundiales. Además de los mercados tradicionales, los criptoactivos se encuentran entre los instrumentos más afectados por esta presión. En consecuencia, los anuncios y decisiones relativos a los aranceles en marzo pueden provocar importantes movimientos de precios en los mercados. Estas regulaciones, que aumentan las tensiones comerciales, se encuentran entre los acontecimientos críticos que los inversores deben seguir con atención.

Pulso del mercado

Tras un febrero difícil...

El mes pasado fue un periodo difícil para los activos digitales. Tanto la dinámica de los mercados tradicionales como el flujo de noticias específicas sobre criptomonedas pesaron sobre los precios. El bitcoin ya había comenzado febrero con un tono negativo. Sin embargo, a lo largo del mes, incluso en sesiones con mayor volatilidad, consiguió terminar la jornada en torno a los 96-97 mil. Aunque las noticias sobre el pirateo de una bolsa de criptodivisas ocuparon los titulares, el precio no se alejó demasiado del umbral de los cien mil dólares. Sin embargo, el aumento de la presión sobre los activos de riesgo por los acontecimientos macroeconómicos empujó a la mayor criptodivisa por debajo de los 90.000 dólares en los últimos días del mes.

Creemos que se pueden extraer lecciones importantes del mes de febrero. La primera es que la aceptación general de los activos digitales ha aumentado significativamente. Esta conclusión se basa en el hecho de que ni siquiera el pirateo de una importante bolsa de criptomonedas causó una distorsión irreparable de la percepción en el ecosistema general del mercado. De hecho, creemos que el mayor grado en que los precios de los criptoactivos se han visto influidos por la dinámica general del sistema financiero mundial, aunque últimamente de forma negativa, indica que los activos digitales se han puesto el manto de instrumento financiero generalmente aceptado. La segunda lección en este contexto es el impacto de la dinámica macroeconómica en todos los instrumentos del mercado sin excepción. A medida que los acontecimientos en EE.UU., la mayor economía del mundo, cambian la configuración del ecosistema financiero, las criptodivisas siguen viéndose influidas por la dirección de los flujos de efectivo en estos periodos de remodelación de las carteras.

Parece que el tercer mes del año no será menos desafiante que febrero. Los acontecimientos geopolíticos en Oriente Próximo, Europa y también Ucrania, las amenazas arancelarias de Trump, que utiliza como palanca en cada oportunidad, y las expectativas sobre el curso de la política monetaria de la Reserva Federal estadounidense (FED) seguirán siendo la dinámica determinante en los mercados de capitales. Además, la falta de catalizador alcista creada por las esperadas pero ausentes declaraciones del presidente Trump para el mundo de las criptomonedas, que consideramos necesaria para que los activos digitales ganen más valor, parece que durará un tiempo y, en esta coyuntura, pensamos que la dinámica política y macroeconómica seguirá desempeñando un papel decisivo en el comportamiento de los precios en marzo.

La decisión de Trump de pasar por alto a la Unión Europea, liderada por Alemania, que lucha por formar gobierno tras las elecciones generales, y sentarse con Rusia para mantener conversaciones sobre Ucrania demostró una vez más lo impredecible que es su estilo de gobierno. También parece ser el caso en casi todas las cuestiones, como los aranceles . De hecho, como consecuencia de esto, podemos entender por qué los datos de confianza del consumidor del Conference Board publicados a finales de febrero mostraron un panorama peor de lo esperado para la economía estadounidense. La incertidumbre sobre el futuro de los ciudadanos estadounidenses ha aumentado con las aportaciones de Trump, y esto no es una buena noticia para un país que basa en el gasto de los consumidores alrededor del 67% de su crecimiento económico.

En resumen, seguiremos vigilando los indicadores macro de la economía estadounidense. Tanto como "motivo" para ver las "consecuencias" de la incertidumbre de Trump como "motivo" para predecir lo que hará la FED a continuación... También hay que tener en cuenta que los resultados de la segunda reunión del año del Comité Federal de Mercado Abierto (FOMC) podrían ser cruciales.

7 de marzo - Estadísticas del mercado laboral estadounidense

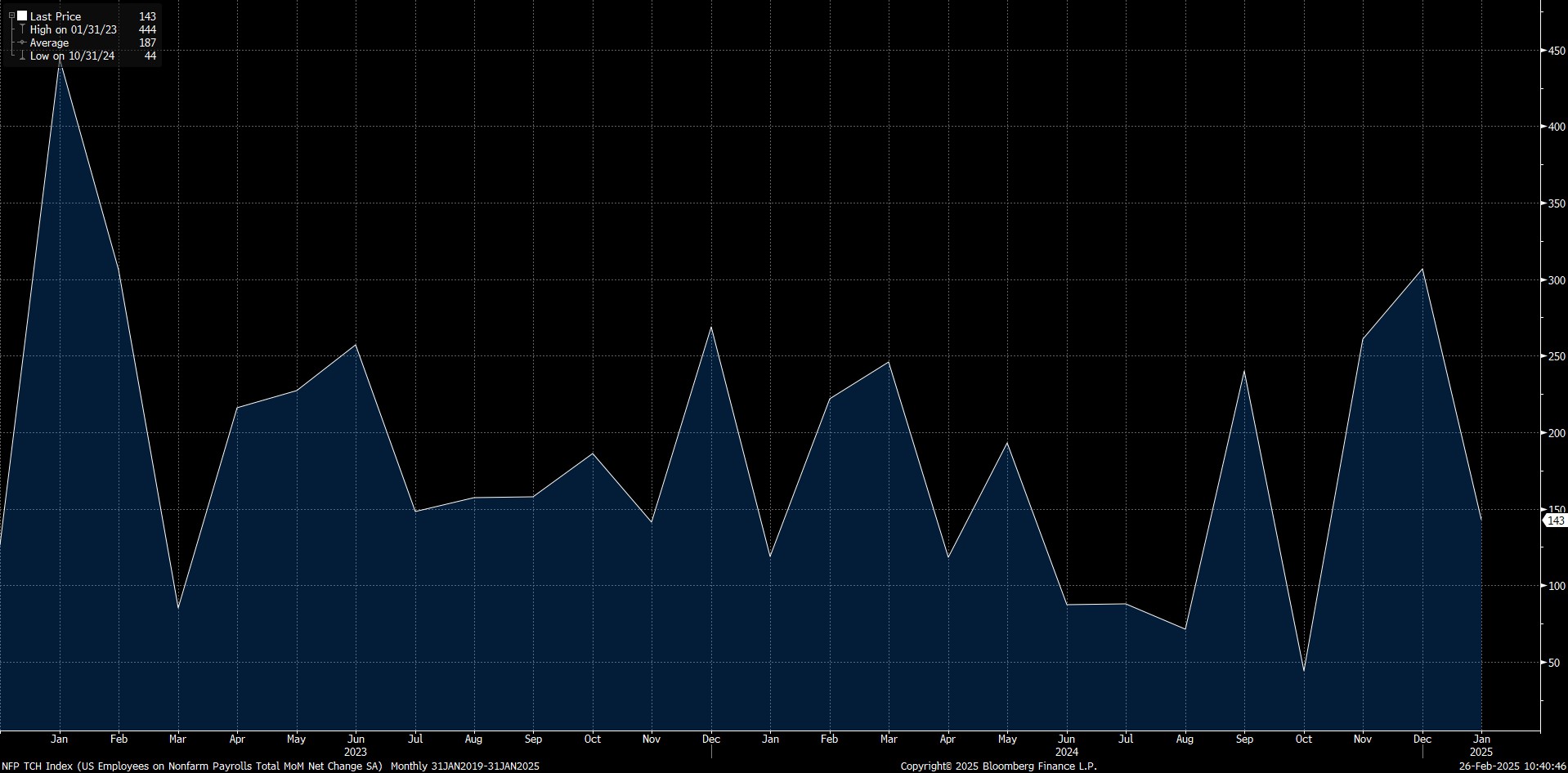

Los primeros datos macroeconómicos críticos para los mercados llegarán el 7 de marzo. La prioridad serán las nóminas no agrícolas (NFP), que darán pistas sobre la senda de recortes de tipos de interés de la Reserva Federal estadounidense y la rigidez del ecosistema financiero en el próximo periodo. Además, se seguirán las cifras de febrero, como los ingresos medios por hora y la tasa de desempleo.

Las NFP del primer mes del año fueron de 143 mil, por debajo de la expectativa general de alrededor de 170 mil. Sin embargo, cuando examinamos los detalles y otros datos del informe de empleo, pensamos que este conjunto de estadísticas no apunta a un mal mercado laboral. Sin embargo, es importante señalar que mientras que la tendencia de los estadounidenses a permanecer en sus empleos actuales ha aumentado, su disposición a exigir salarios más altos ha disminuido. Es posible que veamos los efectos de esto negativamente a largo plazo.

Fuente: Bloomberg

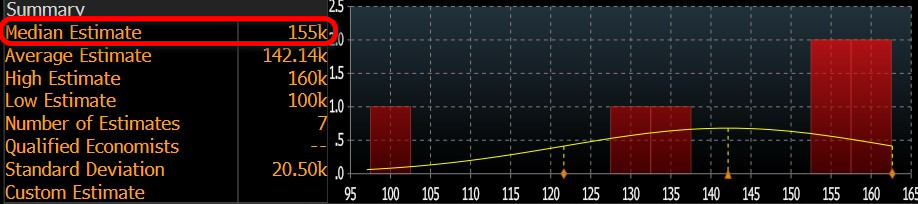

Volviendo al dato de las nóminas no agrícolas, muy sensible para el mercado, nuestra previsión es que la economía estadounidense añadió en febrero unos 150.000 nuevos empleos en estos sectores. En el momento de escribir estas líneas, aunque el número de previsiones introducidas es reducido, vemos que el consenso en el terminal Bloomberg se sitúa en torno a este nivel.

Fuente: Bloomberg

Creemos que si los datos de las NFP de febrero, que se publicarán a la sombra del deterioro que la política exterior centrada en los aranceles de Trump puede crear a nivel interno, se sitúan ligeramente por debajo de las expectativas, esto se valorará como una métrica que puede crear la expectativa de que la FED actúe con más audacia para bajar el tipo de interés, aumentando así el apetito por el riesgo y teniendo un impacto positivo en los instrumentos financieros, incluidos los activos digitales. Creemos que un dato ligeramente superior al esperado puede tener un efecto similar pero opuesto. Sin embargo, un dato de las NFP muy por debajo de las previsiones podría desencadenar preocupaciones de recesión con un comentario sobre la salud de la economía estadounidense, lo que podría ejercer presión vendedora sobre los activos considerados de riesgo. Cabe señalar aquí que esperamos que unos datos muy buenos también puedan tener un impacto positivo en las previsiones. Cabe señalar que prevemos estos efectos teniendo en cuenta el estado actual del sentimiento del mercado.

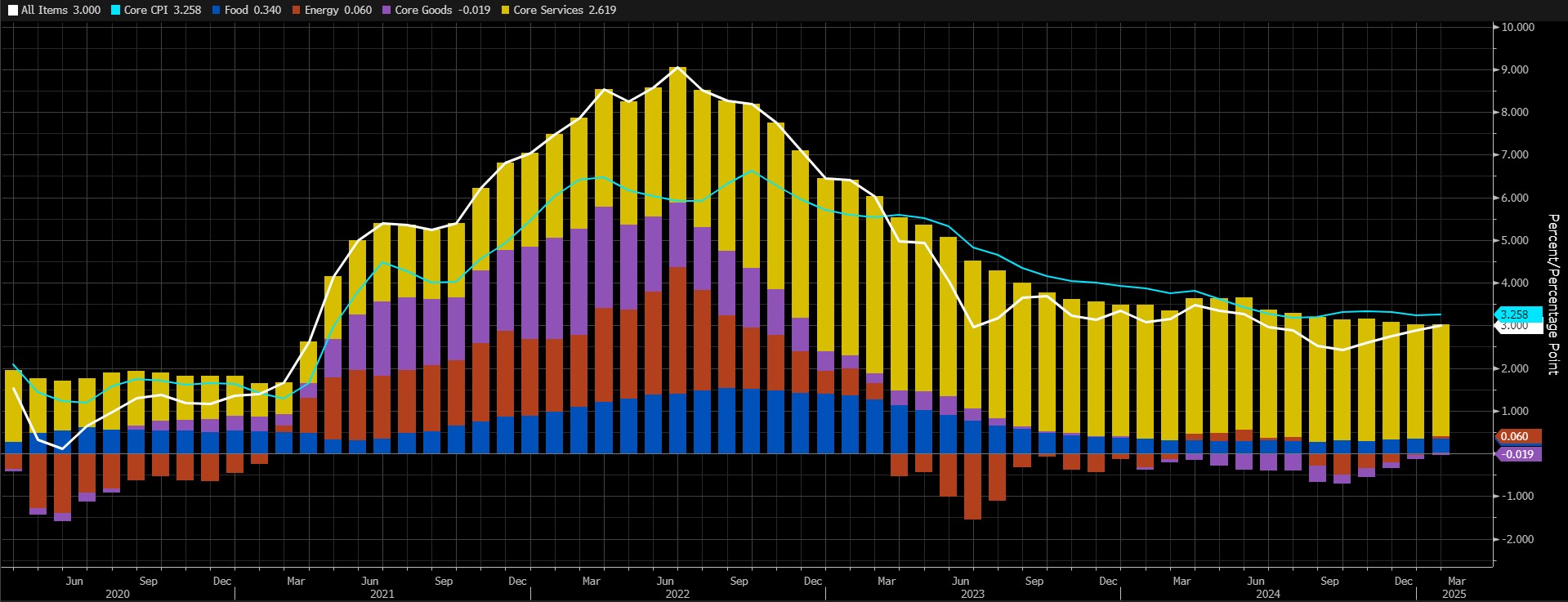

12 de marzo - Índice de precios al consumo en EE.UU.

En enero, el índice de precios al consumo (IPC) se situó en el 3% sobre una base anualizada. En septiembre, con una lectura del 2,4%, apuntaba al menor aumento de la inflación desde febrero de 2021. Así pues, este IPC de septiembre apunta a mayores incrementos. En este sentido, podemos decir que la FED ha seguido un camino criticable. Los recortes de los tipos de interés del año pasado, que desplazaron el foco de atención del control de la inflación al mercado laboral, parecen haber perturbado el control sobre el aumento de los precios. Además, la postura favorable al crecimiento económico y al gasto del nuevo presidente estadounidense Trump y los costes adicionales que pueden acarrear los aranceles aumentan el riesgo de que la inflación se convierta en un problema mayor en el futuro.

Fuente: Bloomberg

Como puede verse en el gráfico anterior, los servicios básicos siguen teniendo la mayor participación en el nivel general de precios. Los servicios básicos se han beneficiado del desplazamiento hacia el lado positivo de la variación de los precios de la energía y los bienes básicos, que habían sido un componente negativo de la tasa del IPC en meses anteriores. Esto se ha sumado a su gran participación en el IPC. Si continúa, puede allanar el camino para que la inflación siga subiendo en la mayor economía del mundo. Nuestra previsión es verla en torno al 3% sobre una base anualizada.

Una lectura del IPC por debajo de lo previsto podría significar que la mano de la FED se relajará en cuanto a los recortes de tipos, lo que podría tener un impacto positivo en los activos digitales. Una cifra que supere las previsiones, por otra parte, tiene el potencial de ejercer presión al reforzar las expectativas de que la FED no se precipitará en otro recorte de tipos.

19 de marzo - Reunión crítica del FOMC

La segunda reunión del año del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal estadounidense (FED) se celebrará los días 18 y 19 de marzo y las decisiones se publicarán el 19 de marzo. Los ojos y oídos de los mercados mundiales y de los inversores en divisas digitales estarán puestos en la FED. El banco interrumpió el ciclo de recortes de los tipos de interés, que comenzó en septiembre del año pasado, con su decisión de enero. Los mercados se preguntan cuánto durará esta pausa.

Es casi seguro que el FOMC deje el tipo de interés oficial sin cambios en el 4,25%-4,5%. De hecho, tampoco se espera un recorte de tipos en la reunión de mayo del FOMC. Hay expectativas de un recorte de tipos en la segunda mitad del año, pero no hay consenso sobre si será en junio, julio o incluso septiembre, y cambia con frecuencia en función de la coyuntura. Según la herramienta FedWatch de CME, en el momento de escribir estas líneas, los mercados estaban valorando en un 54% la posibilidad de que la Fed recortara los tipos en 25 puntos básicos en junio.

El 19 de marzo, los mercados buscarán pistas que puedan provocar un cambio importante en estas expectativas. En primer lugar, mirarán si el tipo de interés se mantiene sin cambios como se esperaba. Las previsiones sobre los tipos de interés de los miembros del FOMC, es decir, la tabla de "puntos" y la tabla de proyecciones que muestra sus predicciones sobre los indicadores económicos, que se publicarán al mismo tiempo, serán examinadas con lupa. Media hora después de la publicación de estas decisiones y documentos, el presidente de la FED, Powell, subirá al estrado y ofrecerá una conferencia de prensa.

- ¿Cambiarán los tipos de interés?

Como hemos mencionado, no esperamos un recorte de los tipos por parte del Comité tras los últimos acontecimientos y las declaraciones de los miembros del FOMC. Podría haber una decisión sorpresa de recortar los tipos de interés, lo que vemos como una probabilidad muy baja. Definimos como poco probable una subida de tipos.

- ¿Qué nos dirá la tabla "Dot Plot"?

El FOMC se reúne ocho veces al año, cada seis semanas, y en cuatro de estas reuniones publica la tabla denominada "dot plot" y las proyecciones de los miembros sobre sus previsiones para la economía. En este sentido, la reunión de marzo será una de las más importantes en las que se publiquen estos documentos.

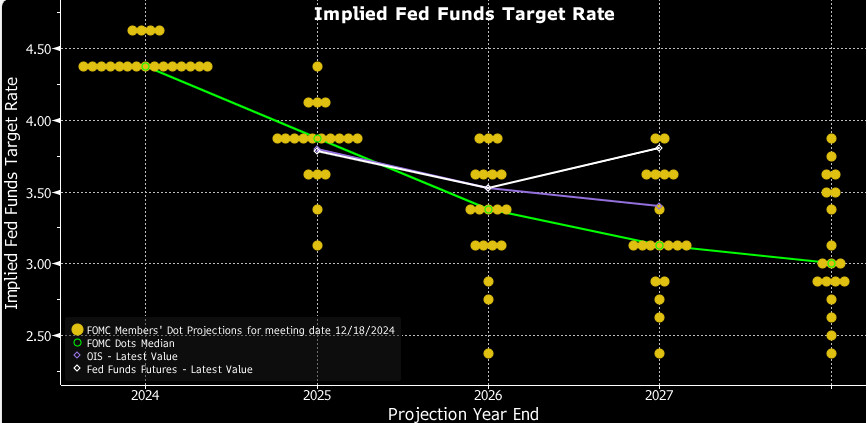

Fuente: Bloomberg

La tabla anterior, que se publicó por última vez en la reunión de diciembre, muestra las previsiones de cada miembro del FOMC para el tipo de interés oficial. El tipo político actual de la FED se sitúa en una horquilla de 4,25-4,50. Vemos que la mayoría de los miembros piensa que este tipo se reducirá a la banda de 3,75-4,00 a finales de 2025. Esto implica un total de 50 puntos básicos de recortes de tipos durante el año, mientras que la FED suele modificar los tipos de interés en pasos de 25 puntos básicos cada uno. Esto significa que podríamos ver recortes de tipos en dos de las seis reuniones en lo que queda de año (suponiendo que no se produzca ningún recorte de tipos en la reunión de marzo). Los posibles cambios que veremos en el nuevo gráfico de puntos publicado pueden dar lugar a una remodelación de las expectativas del mercado y a cambios significativos en los precios. Vemos más probable un cambio a la baja en el número de recortes de tipos para finales de año. Por supuesto, puede que no haya ningún cambio.

Según la herramienta FedWatch de la CME, la fijación de precios en los mercados no difiere mucho de las expectativas de los miembros del FOMC. En otras palabras, podemos decir que un recorte de 50 puntos básicos hasta finales de año se refleja en los precios. Por lo tanto, si no vemos un cambio en el panorama, no lo consideraremos como una dinámica importante que genere cambios en los precios. Sin embargo, si las previsiones de recorte de tipos indican sólo un recorte de 25 puntos básicos, esto podría interpretarse como un endurecimiento financiero mundial mayor de lo previsto, lo que podría provocar la apreciación del dólar, la disminución del apetito por el riesgo y la depreciación de las bolsas y las divisas digitales.

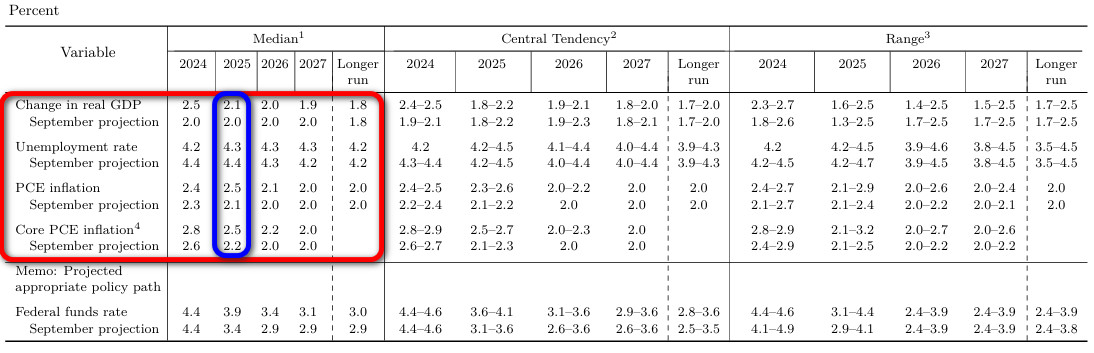

- Proyecciones económicas

Junto con el "diagrama de puntos", otro dato importante y potencialmente influyente que se publicará en el mismo documento serán las proyecciones del FOMC que reflejan sus expectativas para la economía. Por supuesto, todos los detalles son importantes, pero para la fijación de precios a corto plazo, prestaremos mucha atención a los datos del último cuadro publicado el 18 de diciembre para 2025.

Esta tabla incluye datos sobre la variación del PIB real (que puede definirse como crecimiento económico), la tasa de desempleo, la inflación PCE y el PCE subyacente.

Fuente: Reserva Federal

Por último, entre estos indicadores macro, preferimos analizar los posibles cambios de proyección para los datos del PIB y del PCE subyacente, que se anunciaron en la reunión de diciembre. Una revisión moderada al alza del crecimiento puede tener un impacto positivo en los mercados. Una revisión a la baja puede tener un impacto negativo en el sentimiento de riesgo. Por otra parte, una revisión al alza del PCE básico puede reforzar la percepción de que la FED no estará demasiado ansiosa por recortar los tipos de interés, lo que puede afectar negativamente al apetito por el riesgo. Una posible revisión a la baja de este dato podría tener un impacto positivo en los instrumentos considerados relativamente arriesgados, incluidos los activos digitales.

- Conferencia de prensa de Powell

El 19 de marzo, el presidente de la FED, Jerome H. Powell, hablará en rueda de prensa, como hace media hora después de que se publiquen las decisiones tras cada reunión del FOMC. Powell leerá primero el texto de la decisión y explicará las razones de las decisiones tomadas. A continuación, la rueda de prensa irá seguida de una sesión de preguntas y respuestas en la que se responderá a las preguntas de los miembros de la prensa. La volatilidad en los mercados puede aumentar un poco más en esta parte.

Por supuesto, la decisión sobre los tipos de interés, el diagrama de puntos y las proyecciones pueden cambiar el significado de las preguntas y respuestas del presidente. No esperamos un cambio importante en la postura que Powell ha adoptado en sus últimos discursos. La última vez, el presidente argumentó que la interrupción del ciclo de recortes de tipos estaba justificada y que sus decisiones no se verían afectadas por las consecuencias de las políticas fiscales que se espera que aplique la nueva administración estadounidense. En resumen, un tono relativamente moderado y de halcón.

Ante las preguntas de la prensa, la postura de Powell, más dura que antes, puede reforzar las expectativas y los precios de que la FED no se apresurará a reiniciar los recortes de los tipos de interés. Esto puede tener un impacto negativo en los activos digitales. Sin embargo, el hecho de que hablara de la necesidad de un nuevo recorte de los tipos de interés con evaluaciones sobre el crecimiento económico y el mercado laboral, y que también diera mensajes de que podrían recortarse más de 50 puntos básicos a finales de año, puede aumentar el apetito por el riesgo y esto puede tener efectos positivos en las criptodivisas.

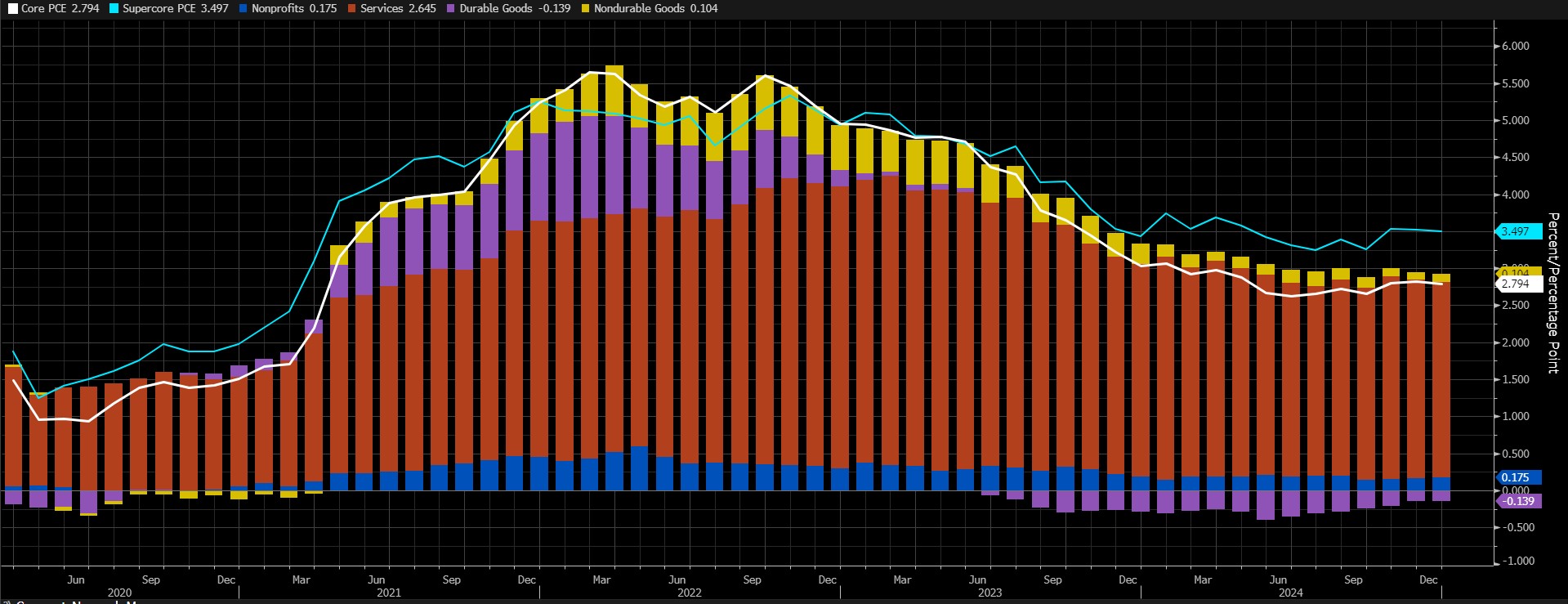

28 de marzo - El indicador de inflación favorito de la FED: PCE

El discurso del presidente de la Reserva Federal estadounidense, Powell, en el simposio de Jackson Hole del año pasado provocó un cambio significativo en la ecuación. Powell desplazó el foco de atención de la inflación a la fortaleza del mercado laboral y lanzó mensajes de que la FED daría ahora más importancia a la fortaleza del mercado laboral en sus decisiones. O al menos así es como los mercados interpretaron las declaraciones. Los últimos meses han demostrado que éste puede no ser el enfoque adecuado.

Fuente: Bloomberg

Vamos a evaluar los datos anuales del Gasto en Consumo Personal Básico (PCE) de febrero. En el momento de redactar este informe, aún no se habían publicado los datos de enero. El PCE subyacente se mantuvo sin cambios en octubre, noviembre y diciembre, apuntando a aumentos en torno al 2,8%. Esperamos un cambio importante en esta serie. Una previsión superior a la media podría respaldar las expectativas de que la Fed mantendrá su postura cautelosa en cuanto a los recortes de tipos, lo que reduciría el apetito por el riesgo y pesaría sobre los activos digitales. Un dato inferior al previsto podría tener el efecto contrario y allanar el camino a las ganancias de valor.

Aviso legal

La información sobre inversiones, los comentarios y las recomendaciones aquí contenidos no constituyen asesoramiento en materia de inversiones. Los servicios de asesoramiento en materia de inversión son prestados individualmente por instituciones autorizadas teniendo en cuenta las preferencias de riesgo y rentabilidad de los particulares. Los comentarios y recomendaciones aquí contenidos son de carácter general. Estas recomendaciones pueden no ser adecuadas para su situación financiera y sus preferencias de riesgo y rentabilidad. Por lo tanto, tomar una decisión de inversión basándose únicamente en la información aquí contenida puede no producir resultados acordes con sus expectativas.