¿Qué nos espera?

Datos macroeconómicos

Comité Federal de Mercado Abierto (FOMC) - 7 de mayo

El FOMC es el órgano que fija la política monetaria de la Reserva Federal (Fed), el banco central de Estados Unidos. El 7 de mayo se anunciará la decisión de la Fed sobre los tipos de interés.

Índice de precios de consumo (IPC) de Estados Unidos - 13 de mayo

Estos datos, que aclaran las perspectivas de inflación, afectan directamente a las expectativas de tipos de interés en los mercados.

Gasto en consumo personal en EE.UU. (PCE) - 30 de mayo

El PCE, que es la principal medida de inflación de la Fed, será decisivo para el futuro de la política monetaria. Las desviaciones en los datos pueden crear volatilidad en los mercados.

Producto Interior Bruto (PIB) estadounidense - 30 de mayo

La tasa de crecimiento de la economía estadounidense, que se contrajo un 0,3% según los datos preliminares, estuvo en línea con las expectativas, lo que puede apoyar el escenario de aterrizaje suave de la economía. Sin embargo, el bajo crecimiento puede hacer que los temores de recesión se agudicen.

Avances en criptósidos

Consenso 2025 - 14-16 de mayo

En 2025, Consensus llevará su principal evento a Toronto, el tercer mayor ecosistema tecnológico de Norteamérica y cuna de los ETF de Bitcoin y Ethereum. Consensus Toronto reunirá tecnologías punteras, desde activos digitales a inteligencia artificial, y será pionera en nuevas colaboraciones. Asistirán Eric Trump, hijo de Donald Trump, y Bo Hines, asesor de activos digitales de la Casa Blanca.

Pagos FTX - 30 de mayo

FTX reembolsará reclamaciones por valor de más de 50.000 dólares el 30 de mayo, con lo que el largo y controvertido proceso de quiebra está un paso más cerca de su fin, 27 meses después del dramático colapso de la criptobolsa a principios de noviembre de 2022.

Conversaciones EE.UU.-China - Mayo

Las actuales disputas comerciales entre EE. UU. y China y la incertidumbre sobre los aranceles seguirán afectando a los mercados en mayo. Aunque se seguirán de cerca las negociaciones entre las partes, un posible acuerdo o un aumento de las tensiones serán decisivos para las expectativas económicas mundiales.

El Senado de EE.UU. votará la Ley GENIUS sobre Stablecoin - mayo

La Ley GENIUS pretende equilibrar la innovación con la protección del consumidor introduciendo requisitos de reserva y normas reguladoras para las stablecoins. Según Cointelegraph, el proyecto de ley se someterá a votación en el Senado en mayo y será un paso importante para el mercado de las stablecoins.

Criptointeligencia

| Panorama del mercado | Valor actual | Cambio (30d) |

|---|---|---|

| Precio del Bitcoin | 94,536 $ | 14.76 % 📈 |

| Precio de Ethereum | 1,773 $ | -1.89 % 📉 |

| Dominio de Bitcoin | 64,72 % | 4.08 % 📈 |

| Dominio de Ethereum | 7.38 % | -11. 📉 |

| Capitalización bursátil total | $ 2.9 T | 10.43 📈 |

| Índice de miedo y codicia | Codicia (56) | Miedo (34) |

| Flujo neto de cripto ETFs | $ 192.1 M | |

| Interés abierto - Perpetuos | $ 520.57 B | |

| Interés abierto - Futuros | $ 2.79 B |

*Preparado el 30.04.2025 a las 13:00 h. (UTC)

Métricas - Resumen del mes de abril

Flujo por activo

| Activo | Semana 1 | Semana 2 | Semana 3 | Semana 4 | Total $ (m) |

|---|---|---|---|---|---|

| Bitcoin (BTC) | 195.0 | 207.0 | -751.0 | -6.0 | -770.0 |

| Ethereum (ETH) | 14.5 | -37.7 | -37.6 | -26.0 | -87.0 |

| XRP (Ripple) | 4.8 | 4.5 | 3.4 | 37.7 | 50.4 |

| Solana (SOL) | 7.8 | -1.8 | -5.1 | 0.3 | 13.2 |

| Litecoin (LTC) | - | - | -0.3 | - | -0.3 |

| Cardano (ADA) | - | - | -0.3 | 0.3 | 0 |

| SUI | 4.0 | -4.7 | -0.6 | -1.1 | -2.4 |

| Otros | 33.0 | 2.0 | -0.1 | -0.4 | 34.5 |

*La tabla es basado en datos anteriores al 22 de abril

En abril, las entradas en activos digitales cayeron un 70%, hasta 954 millones de dólares. La primera semana se registraron entradas y las siguientes, salidas. Bitcoin tuvo una salida neta de 770 millones de dólares y Ethereum de 87 millones. Ripple destacó con entradas de 50 millones de dólares. Solana se mantuvo estable, Litecoin registró pequeñas salidas y Cardano no registró entradas. Otras monedas registraron entradas de 34 millones de dólares.

Capitalización bursátil total

El valor total del mercado de criptodivisas comenzó abril en 2,63 billones de dólares. Aunque la capitalización del mercado cayó a 2,31 billones de dólares como consecuencia de la presión vendedora observada en la primera mitad del mes, todas las semanas siguientes fueron positivas, especialmente con la recuperación posterior a la segunda semana. En este proceso surtieron efecto el aumento de la confianza de los inversores, la intensificación de las entradas de capitales corporativos y la mejora de los datos macroeconómicos. Como resultado, la capitalización bursátil alcanzó los 2,93 billones de USD a finales de mes, registrando un crecimiento de 307.300 millones de USD, lo que supone un aumento del 11,69% mensual.

ETF al contado

A finales de abril, hubo una entrada neta total de 2.850 millones de dólares en ETFs de Bitcoin. Con una serie de salidas netas en la primera mitad del mes, los ETF de Bitcoin experimentaron una salida neta total de 908,5 millones de dólares, mientras que el precio del Bitcoin cayó hasta 74.450 dólares. En la segunda mitad del mes, se registró una fuerte entrada neta de 3.760 millones de dólares, al aumentar el interés de los inversores institucionales, y el precio del Bitcoin subió alrededor de un 16% hasta los 95.700 dólares en abril. Las entradas récord consecutivas de ETF, especialmente los días 22 y 23 de abril, demostraron que la confianza del mercado se ha reforzado considerablemente.

Los ETF de Ethereum al contado registraron una entrada neta total de 50 millones de dólares a finales de abril. Durante las tres primeras semanas del mes, se registraron flujos netos negativos en casi todos los días de negociación, con salidas netas por un total de casi 200 millones de dólares y una caída del precio de Ethereum de hasta 1.385 dólares durante este periodo. En la última semana de abril, se registró una fuerte entrada neta de unos 250 millones de dólares, ya que los inversores institucionales volvieron a los ETF de Ethereum. Durante este periodo, el precio de ETH también comenzó a subir y logró superar de nuevo el nivel de 1.800 $. En general, la fuerte recuperación tras las fuertes caídas de abril hizo que el precio de Ethereum volviera a su nivel de principios de mes.

Datos de opciones

En el mercado de opciones de Bitcoin, en la primera semana de este mes vencieron contratos de BTC por valor de 2.190 millones de dólares, mientras que esta cifra fue de 7.200 millones a finales de mes. Las opciones de compra se concentraron en la banda de 88.000-95.000 $, con un total de 461.780.000 transacciones de vencimiento, mientras que las opciones de venta se situaron en la banda de 79.000- 83.000 $, con 373.608.000 transacciones de vencimiento. La relación entre opciones de venta y de compra fue de 0,84. El punto de dolor máximo fue de 85.000 dólares de media.

La tendencia general del mercado de opciones de Ethereum en abril reflejó una fuerte estrategia de cobertura frente a los riesgos a la baja. Expiraron contratos con un valor nocional de unos 3.800 millones de dólares. Las opciones de compra sumaron aproximadamente 365 mil y las de venta alcanzaron más de 400 mil transacciones en total. La relación Put/Call osciló semanalmente entre 0,79 y 1,41, con una relación media de 1,10 y un punto máximo de dolor en 1,750 $. Las opciones de venta se concentraron principalmente en la banda de 1.100 a 1.700 dólares, mientras que los niveles de 1.600 y 1.700 dólares destacaron como fuertes puntos de apoyo.

CryptoSide - Expectativas del mes de mayo

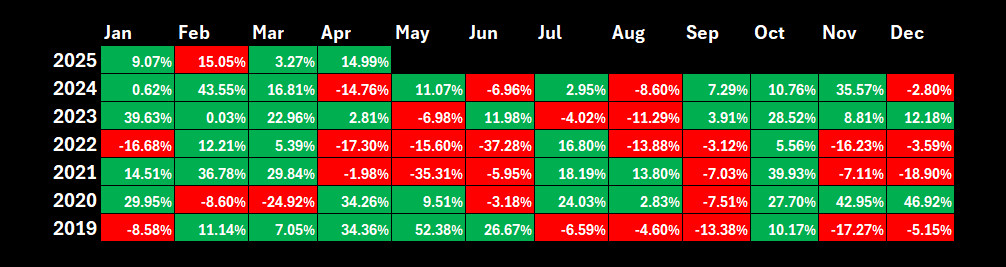

El bitcoin cerrará abril en positivo y se muestra cautelosamente optimista para mayo

Bitcoin, que comenzó abril con un fuerte retroceso, cayó hasta los 76.450 $, lo que inquietó a los inversores. Sin embargo, Bitcoin, que entró en el proceso de recuperación hacia mediados de mes, volvió a superar la banda de los 90.000 $ y probó el nivel de los 95.000 $. Si nos fijamos en el rendimiento mensual, Bitcoin, que dibuja un panorama similar a las tendencias de abril de los últimos años, se dispone a cerrar el mes en positivo con una subida del 14,99%.

Los datos del próximo mes de mayo presentan un panorama complicado. Cuando se evalúan las estadísticas de los últimos cinco años, mayo destaca como un periodo en el que los descensos suelen estar a la cabeza. Sin embargo, también se han observado rentabilidades positivas en algunos años desde 2015. Bitcoin ha devuelto una media del 7,94% este mes. Según los promedios históricos, este es un factor que equilibra la percepción negativa de mayo en general. No obstante, especialmente cuando se observa el periodo posterior a 2020, cabe recordar que este mes fue uno de los periodos en los que se intensificó la presión vendedora, con un descenso medio del 7,46%.

Además de los desarrollos macroeconómicos que discutimos en el resto del informe, el curso de la política de compromiso de Trump sobre los aranceles se destaca como el desarrollo que esperamos que juegue un papel decisivo en el precio de Bitcoin.

*Preparado el 30.04.2025 a las 13:33 h. (UTC)

Fuente: Departamento de Investigación de Darkex

Conversaciones EE.UU.-China: Aranceles y búsqueda de acuerdos

El presidente de Estados Unidos, Donald Trump, defendió los aranceles impuestos para cerrar el déficit comercial estadounidense con China. Afirmando que estos aranceles pretenden "acabar con el mayor robo de empleos de la historia del mundo", Trump subrayó que se llegará a un acuerdo con China, pero que este debe ser justo. Los aranceles han alcanzado el 145 por ciento, dijo Trump, añadiendo que esto no significa que los dos países no puedan tener buenas relaciones.

El portavoz del Ministerio de Asuntos Exteriores chino, Guo Ciakun, dijo en una rueda de prensa en Pekín que no había habido ninguna conversación telefónica reciente entre Trump y el presidente chino. China reaccionó a los aranceles recíprocos anunciados por Trump el 2 de abril y tomó represalias del mismo tipo. Como resultado de esta guerra comercial, EEUU elevó los aranceles a China hasta el 145%, mientras que China tomó represalias imponiendo un arancel del 125% a EEUU.

Mientras que la administración de Washington concedió una moratoria de 90 días a los aranceles sobre otros países, los aranceles sobre China entraron en vigor inmediatamente. Esto intensificó las tensiones entre ambos países, mientras la búsqueda de un acuerdo comercial justo sigue a la orden del día.

Aunque todos estos acontecimientos apuntan a la persistencia de la incertidumbre sobre el Bitcoin y el mercado de criptomonedas, los pasos mutuos en esta dirección en mayo pueden permitir que los precios vuelvan a los niveles anteriores a las tarifas. En el escenario opuesto, cabe esperar que la falta de políticas de compromiso y la continuación de los conflictos sigan ejerciendo presión sobre el criptomercado.

Pulso del mercado

Guerras comerciales

La principal dinámica que ha impulsado los precios de los activos en los últimos meses ha sido la "guerra comercial". El presidente Trump ha jugado muy fuerte y la preocupación por la recesión, la inflación y la salud del comercio mundial se ha reflejado en los precios. A juzgar por los últimos acontecimientos, las tensiones se han relajado un poco. Sin embargo, no creemos que a corto plazo (en cuestión de semanas, como mencionó el secretario del Tesoro estadounidense, Bessent) la cuestión llegue a una conclusión definitiva.

Aun así, tenemos más datos para afirmar que lo peor ya ha pasado. Aunque el presidente Trump ha afirmado que no se bajarán los aranceles a China hasta que vea medidas concretas, ha estado haciendo declaraciones más moderadas y una postura favorable a la negociación. Si China también se abstiene de escalar las tensiones, se pueden lograr algunos avances. Sin embargo, como ya hemos mencionado, es posible que aún nos espere una agenda que puede durar meses. Los riesgos no han desaparecido.

Los activos digitales se vieron directamente afectados por los cambios en la percepción del riesgo debido a las guerras comerciales. Con el apoyo de cierta suavización de la agenda, encontró terreno para subidas más fuertes a finales de abril. Las declaraciones de Trump sobre los aranceles y el curso de recorte de los tipos de interés de la Reserva Federal estadounidense (FED), cuya independencia se cuestionó durante un tiempo, seguirán figurando entre las dinámicas determinantes. Además, en las últimas semanas ha habido indicios de un resurgimiento del interés de los inversores institucionales por los criptoactivos, y se habla de que podría haber un flujo de noticias sobre el paso de la reserva estratégica estadounidense en un futuro próximo. Tanto el clima en los mercados globales como las perspectivas de su propio ecosistema podrían seguir teniendo un impacto positivo en los principales activos digitales. Por supuesto, la impredecible postura de la administración Trump mantiene vivos los riesgos.

El mes de mayo será uno de los periodos de negociación más importantes, ya que recibiremos la decisión sobre los tipos de interés del Comité Federal de Mercado Abierto (FOMC). En este contexto, los indicadores macroeconómicos estadounidenses, como las nóminas no agrícolas y los datos de crecimiento del primer trimestre de 2025, serán objeto de un estrecho seguimiento antes y después del anuncio del 7 de mayo. Abriremos corchetes separados para estos indicadores.

7 de mayo - Reunión del FOMC

Los días 6 y 7 de mayo se celebrará la tercera reunión del año de la Reserva Federal estadounidense (FED), cuya independencia quedó en entredicho, aunque por poco tiempo, con las declaraciones de Donald Trump. Aunque Trump declaró posteriormente que no tenía intención de despedir al presidente de la FED, Powell, siguió pidiendo recortes de los tipos de interés. Los mercados no esperan un recorte de tipos por parte del Comité Federal de Mercado Abierto (FOMC) el 7 de mayo. Sin embargo, las posibles pistas sobre cuándo podría tener lugar el próximo recorte de tipos tienen el potencial de ser una variable determinante para la dirección de los mercados a corto plazo. Por lo tanto, no sería erróneo afirmar que todos los mercados financieros seguirán de cerca las decisiones del FOMC del 7 de mayo.

El tipo de interés actual de la Reserva Federal se sitúa entre el 4,25% y el 4,50% y no se espera ningún cambio en la próxima reunión. Según la herramienta FedWatch de CME Group, en el momento de escribir estas líneas, la probabilidad de un recorte de tipos de 25 puntos básicos en la próxima reunión del FOMC del 18 de junio se sitúa en torno al 57%. Se esperan tres recortes de tipos de 25 puntos básicos cada uno de aquí a finales de año.

El 7 de mayo, el FOMC no actualizará su gráfico de puntos ni sus expectativas económicas. Por lo tanto, los mercados se centrarán más en si hay un cambio en el tipo de interés y cuál es la orientación futura al respecto. También pensamos que la FED mantendrá los tipos de interés sin cambios. Sin embargo, cabe señalar que si se produce una bajada de tipos por sorpresa, esto podría tener un impacto positivo en los activos digitales. Si, como se espera en general, la FED deja los tipos sin cambios, los mercados se fijarán rápidamente en los comentarios del Banco en el texto de la decisión, que pueden proporcionar información sobre la senda de recorte de los tipos. Las declaraciones sobre el empleo y la inflación serán importantes en este punto.

Si la Fed da señales de que podría recortar los tipos de interés en su próxima reunión, podríamos ver una revalorización de los instrumentos financieros considerados relativamente arriesgados. Sin embargo, si hay mensajes contundentes de que no habrá prisa por otro recorte de tipos, como mencionaron el presidente de la entidad, Powell, y algunos otros miembros del FOMC en sus recientes declaraciones, no sería erróneo afirmar que esto puede ejercer presión sobre los instrumentos, incluidos los activos digitales.

Media hora después de la decisión, la atención se centrará en la conferencia de prensa de Powell. Los posibles efectos de las guerras comerciales en la economía estadounidense, la independencia de la FED y la evolución económica serán algunos de los temas que se seguirán con atención durante la sesión de preguntas y respuestas. Sin embargo, podemos decir que la cuestión crucial será el momento en que la FED realice su próximo movimiento de recorte de tipos de interés en medio de toda esta dinámica. Las pistas de Powell pueden ser una dinámica decisiva para la dirección de los precios a corto plazo.

13 de mayo - Índice de precios al consumo en Estados Unidos: IPC

El comportamiento impredecible del presidente estadounidense Donald Trump y los aranceles ciertamente no están facilitando las cosas a la Reserva Federal de Estados Unidos (FED). Los últimos datos de inflación pueden haber proporcionado cierto alivio al Comité Federal de Mercado Abierto (FOMC), que está tratando de tomar decisiones en un entorno difícil. Sin embargo, sabemos que la FED suele evitar tomar decisiones basándose únicamente en datos de un solo periodo.

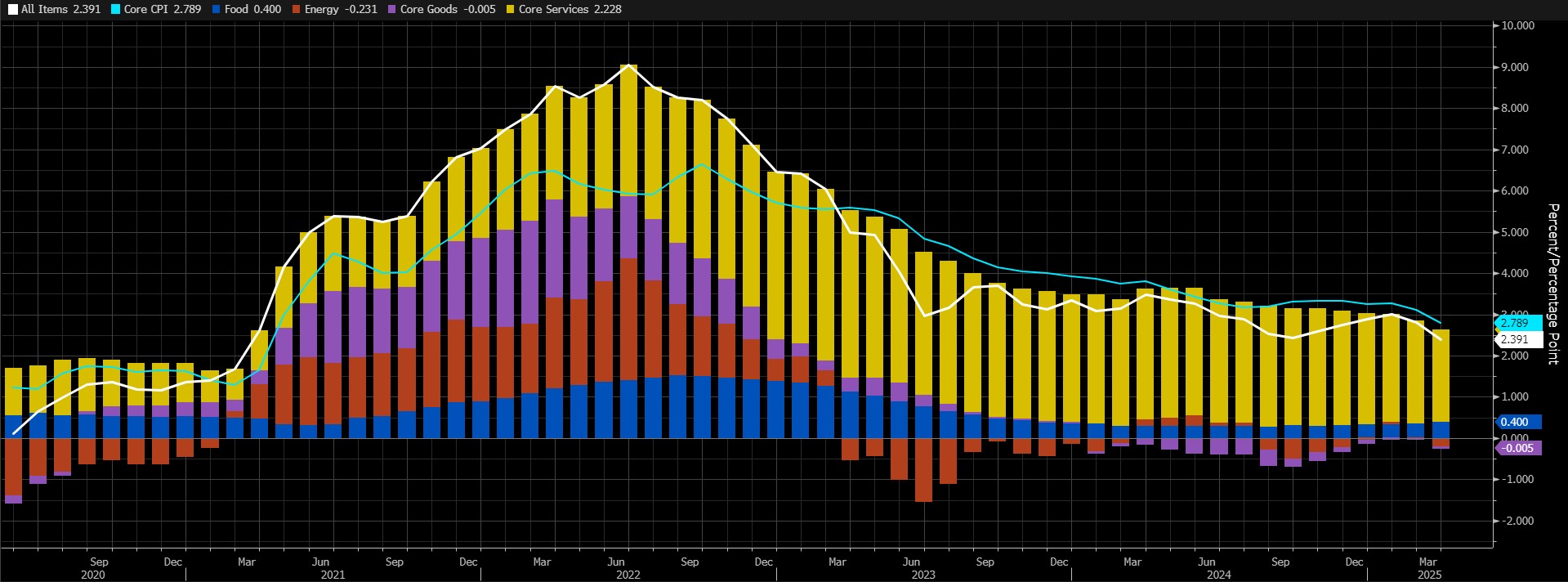

Los precios al consumo de la mayor economía del mundo registraron en marzo el mayor descenso mensual (-0,1%) desde mayo de 2020. A ello contribuyó sobre todo el precio de la gasolina, que cayó un 6,3%. Sin embargo, también vimos cifras más bajas en los datos básicos, que excluyen los precios de los alimentos y la energía. El IPC subyacente aumentó un 0,1% (0,06% sin redondear), el menor incremento desde enero de 2021. Los componentes notables de la desaceleración fueron el descenso de los precios de los billetes de avión (-5,3%), el alojamiento fuera del hogar (-3,5%) y los precios de los coches usados (-0,7%). El Índice de Precios de Consumo (IPC) general anual se desaceleró hasta el 2,4% (febrero: 2,8%) y alcanzó el nivel de septiembre de 2024.

Fuente: Bloomberg

Como puede verse en el gráfico anterior, los servicios básicos siguen teniendo la mayor participación en el nivel general de precios. Nuestras expectativas son de un aumento mensual del 0,16% y un IPC anual en torno al 2,28%. No obstante, el mercado reaccionará según las expectativas del consenso.

Una lectura del IPC por debajo de las previsiones podría significar que la FED estará en mejores condiciones para recortar los tipos de interés, lo que podría tener un impacto positivo en los activos digitales. Una cifra que supere las previsiones, por otro lado, tiene el potencial de ejercer presión al reforzar las expectativas de que la FED no se precipitará en otro recorte de tipos.

30 de mayo - El indicador de inflación favorito de la FED: el PCE

Los mercados seguirán de cerca los datos de abril sobre el gasto en consumo personal (PCE) en busca de pistas sobre si se decidirá un recorte de tipos en la reunión de junio del Comité Federal de Mercado Abierto (FOMC). Este indicador es conocido como el preferido por los funcionarios del FOMC para vigilar los cambios en la inflación.

Fuente: Bloomberg

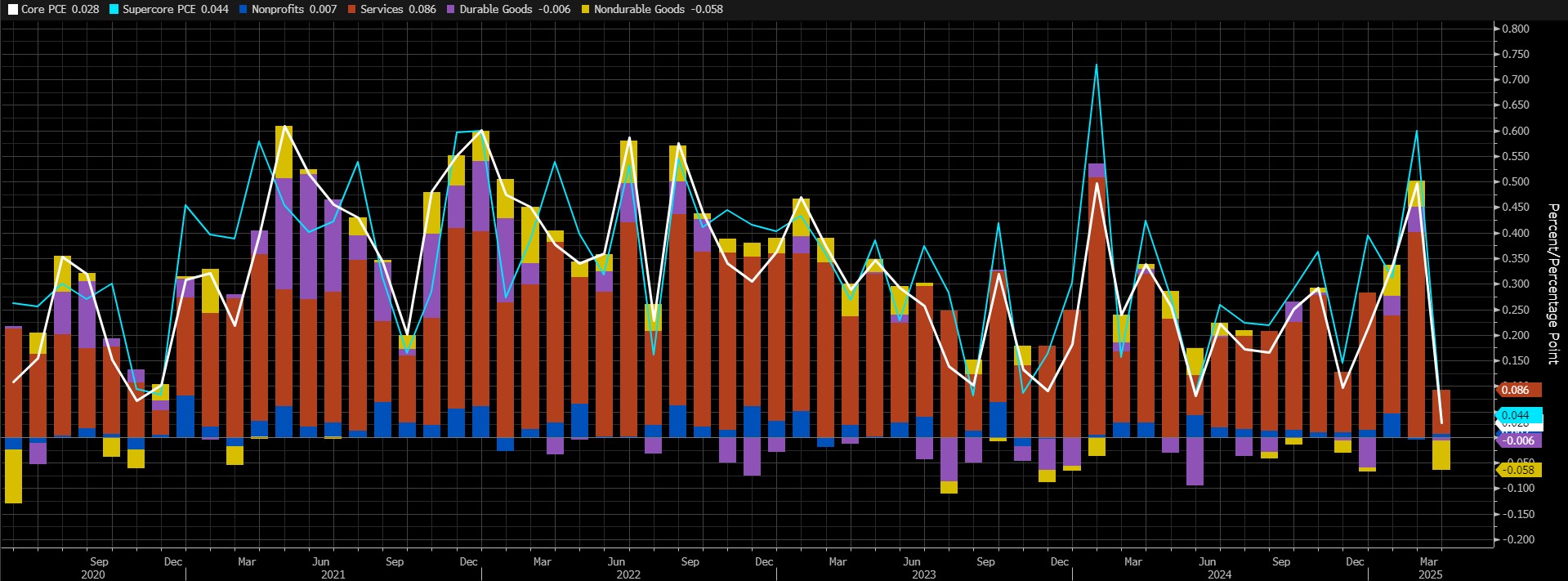

Según los últimos datos, el IPC subyacente se mantuvo sin cambios en marzo con respecto al mes anterior (0,0%). En términos anuales, el IPC subyacente aumentó un 2,6%. Así, el índice se desaceleró respecto al aumento del 3% de febrero y registró su menor incremento desde marzo de 2021. Vemos que el efecto Trump también se dejó sentir en estos datos, ya que el ritmo de aumento de los precios se ralentizó debido a la disminución de la demanda en el sector servicios y al descenso de los precios de los bienes de consumo no duraderos. Nuestra expectativa es de un aumento de alrededor del 0,24% en los datos del PCE subyacente en abril.

Un dato por encima de lo esperado podría respaldar las expectativas de que la FED mantenga su postura cautelosa sobre los recortes de los tipos de interés, lo que reduciría el apetito por el riesgo y presionaría a los activos digitales. Un dato por debajo de lo esperado puede tener el efecto contrario y allanar el camino para las ganancias de valor.

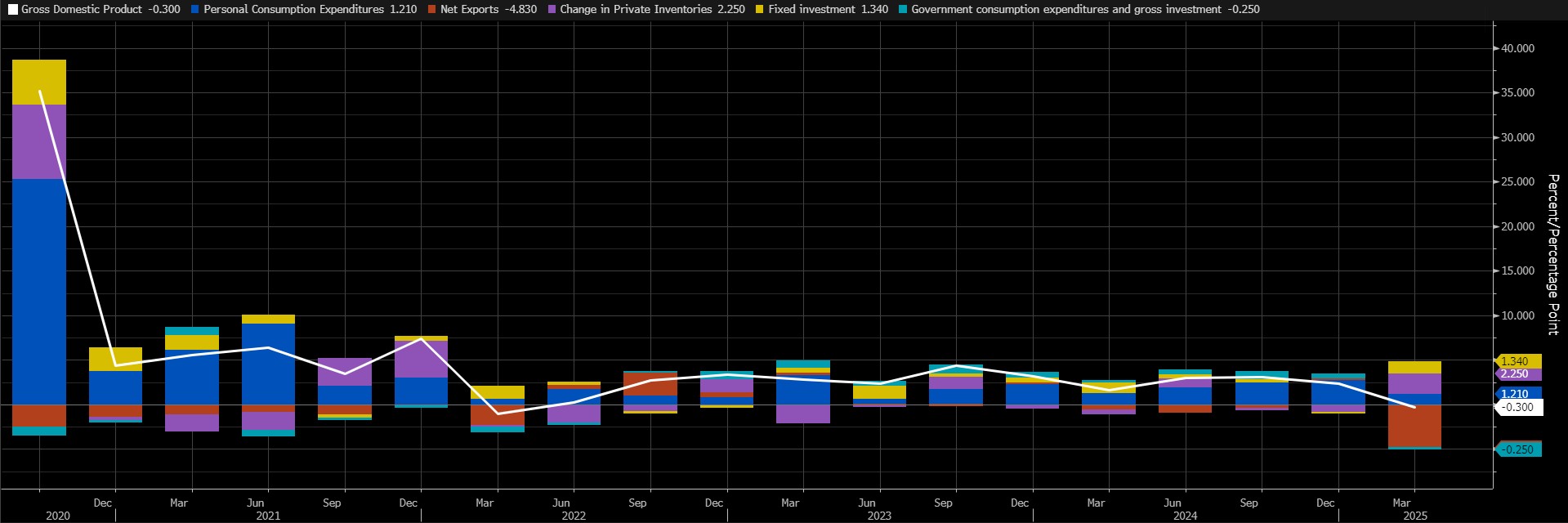

30 de mayo - Variación del PIB estadounidense

Las impredecibles decisiones políticas de Donald Trump son un factor de desafío para el mundo entero. Los agentes económicos también se enfrentan a los retos de este entorno de gran incertidumbre mientras formulan sus expectativas y planes para el futuro. Esta situación tiene algunas consecuencias. La más importante es la posibilidad de una ralentización de la actividad económica. En este sentido, será muy importante ver cuánto creció la economía estadounidense en el primer trimestre del año, incluido el periodo posterior al 20 de enero, cuando Trunp tomó posesión en el Despacho Oval. Según los datos preliminares de la Oficina de Análisis Económico, que elabora esta estadística, la economía estadounidense se contrajo un 0,3% en el primer trimestre de 2025, lo que refleja las impredecibles políticas de Trump. Fue el primer retroceso desde el primer trimestre de 2022.

Parece que las empresas y los consumidores recurrieron a la acumulación de existencias en previsión de aumentos de costes, lo que contribuyó a la ralentización, con un aumento de las importaciones del 41,3%. El gasto de los consumidores también se ralentizó hasta el 1,8%, su nivel más bajo desde el segundo trimestre de 2023. El gasto del gobierno federal cayó un 5,1%, el descenso más acusado desde el primer trimestre de 2022.

Fuente: Bloomberg

El nuevo dato será la segunda estimación para el mismo periodo y estaremos atentos por si se produce una revisión. Todavía es difícil cuantificar y medir el impacto de los efectos de Trump en el comportamiento de los consumidores. Los datos permitirán hacer proyecciones más sanas y a más largo plazo sobre la dirección del crecimiento económico.

En términos de reacción inmediata del mercado, pensamos que un dato por encima de las expectativas de consenso puede tener un impacto positivo en los activos digitales al aumentar el apetito por el riesgo. En cambio, un dato del PIB por debajo de lo esperado puede tener un impacto negativo desde esta perspectiva.

*Información general sobre las previsiones

Además de las expectativas generales del mercado, las previsiones compartidas en este informe se basan en herramientas de modelización econométrica desarrolladas por nuestro departamento de investigación. Se consideraron diferentes estructuras para cada indicador y se construyeron modelos de regresión adecuados en función de la frecuencia de los datos (mensual/trimestral), los principales indicadores económicos y el historial de datos.

El planteamiento básico de todos los modelos es interpretar las relaciones históricas a partir de los datos y elaborar previsiones que tengan poder predictivo con los datos actuales. El rendimiento de los modelos utilizados se mide con parámetros estándar como el error medio absoluto (MAE) y se reevalúa y mejora periódicamente. Aunque los resultados de los modelos guían nuestro análisis económico, también pretenden contribuir a los procesos de toma de decisiones estratégicas de nuestros inversores y socios comerciales. Los datos proceden directamente de la plataforma FRED (Federal Reserve Economic Data) de forma de forma actualizada y automatizada, de modo que cada previsión se basa en los datos económicos más recientes. Como departamento de investigación, también estamos trabajando en métodos de modelización basados en inteligencia artificial (por ejemplo, Random Forest, regresiones Lasso/Ridge, modelos ensemble) con el fin de mejorar la precisión de las previsiones y reaccionar con mayor sensibilidad a la dinámica del mercado. El contexto macroeconómico debe tenerse en cuenta en la interpretación de los resultados de los modelos, y debe tenerse presente que puede haber desviaciones en los resultados de las previsiones debido a perturbaciones económicas, cambios de política y factores externos imprevistos. Con este conjunto de trabajos actualizados mensualmente, pretendemos ofrecer una base más transparente, coherente y basada en datos para supervisar las perspectivas macroeconómicas y reforzar los procesos de apoyo a la toma de decisiones.

Aviso legal

La información sobre inversiones, los comentarios y las recomendaciones aquí contenidos no constituyen asesoramiento en materia de inversiones. Los servicios de asesoramiento en materia de inversión son prestados individualmente por instituciones autorizadas teniendo en cuenta las preferencias de riesgo y rentabilidad de los particulares. Los comentarios y recomendaciones aquí contenidos son de carácter general. Estas recomendaciones pueden no ser adecuadas para su situación financiera y sus preferencias de riesgo y rentabilidad. Por lo tanto, tomar una decisión de inversión basándose únicamente en la información aquí contenida puede no producir resultados acordes con sus expectativas.