O que nos espera?

Dados macroeconômicos

Comitê Federal de Mercado Aberto (FOMC) - 7 de maio

O FOMC é o órgão de definição da política monetária do Federal Reserve (Fed), o banco central dos Estados Unidos. Em 7 de maio, será anunciada a decisão do Fed sobre a taxa de juros.

Índice de Preços ao Consumidor (CPI) dos EUA - 13 de maio

Esses dados, que esclarecem a perspectiva da inflação, afetam diretamente as expectativas da taxa de juros nos mercados.

Despesas de Consumo Pessoal (PCE) dos EUA - 30 de maio

O PCE, que é a principal medida de inflação do Fed, será decisivo para o futuro da política monetária. Os desvios nos dados podem criar volatilidade nos mercados.

Produto Interno Bruto (PIB) dos EUA - 30 de maio

A taxa de crescimento da economia dos EUA, que se contraiu 0,3% de acordo com dados preliminares, ficou em linha com as expectativas, o que pode dar suporte ao cenário econômico de pouso suave. Entretanto, o baixo crescimento pode trazer as preocupações com a recessão para a agenda de forma mais acentuada.

Desenvolvimentos de criptosídeos

Consenso 2025 - 14 a 16 de maio

Em 2025, a Consensus está trazendo seu principal evento para Toronto, o terceiro maior ecossistema tecnológico da América do Norte e o local de nascimento dos ETFs Bitcoin e Ethereum. A Consensus Toronto reunirá tecnologias de ponta, de ativos digitais a inteligência artificial, sendo pioneira em novas colaborações. O filho de Donald Trump, Eric Trump, e o conselheiro de ativos digitais da Casa Branca, Bo Hines, estarão presentes.

Pagamentos da FTX - 30 de maio

A FTX reembolsará reivindicações no valor de mais de US$ 50.000 em 30 de maio, levando o longo e controverso processo de falência um passo mais perto do fim, 27 meses após o dramático colapso da bolsa de criptomoedas no início de novembro de 2022.

Conversas entre EUA e China - maio

As disputas comerciais em andamento entre os EUA e a China e a incerteza sobre as tarifas continuarão a afetar os mercados em maio. Embora as negociações entre as partes sejam monitoradas de perto, um possível acordo ou um aumento das tensões será decisivo para as expectativas econômicas globais.

Senado dos EUA votará a Lei GENIUS sobre Stablecoin - maio

A Lei GENIUS visa equilibrar a inovação com a proteção ao consumidor, introduzindo requisitos de reserva e regras regulatórias para stablecoins. De acordo com a Cointelegraph, o projeto de lei será votado no Senado em maio e será um passo importante para o mercado de stablecoins.

Insigth de criptografia

| Visão geral do mercado | Valor atual | Mudança (30d) |

|---|---|---|

| Preço do Bitcoin | 94,536 $ | 14.76 % 📈 |

| Preço do Ethereum | 1,773 $ | -1.89 % 📉 |

| Domínio do Bitcoin | 64,72 % | 4.08 % 📈 |

| Domínio do Ethereum | 7.38 % | -11. 📉 |

| Capitalização de mercado total | $ 2.9 T | 10.43 📈 |

| Índice de Medo e Ganância | Ganância (56) | Medo (34) |

| Fluxo líquido de ETFs de criptografia | $ 192.1 M | |

| Juros Abertos - Perpétuos | $ 520.57 B | |

| Juros Abertos - Futuros | $ 2.79 B |

*Preparado em 30.04.2025 às 13:00 pm (UTC)

Métricas - Resumo do mês de abril

Fluxo por ativo

| Ativo | Semana 1 | Semana 2 | Semana 3 | Semana 4 | Total $ (m) |

|---|---|---|---|---|---|

| Bitcoin (BTC) | 195.0 | 207.0 | -751.0 | -6.0 | -770.0 |

| Ethereum (ETH) | 14.5 | -37.7 | -37.6 | -26.0 | -87.0 |

| XRP (Ripple) | 4.8 | 4.5 | 3.4 | 37.7 | 50.4 |

| Solana (SOL) | 7.8 | -1.8 | -5.1 | 0.3 | 13.2 |

| Litecoin (LTC) | - | - | -0.3 | - | -0.3 |

| Cardano (ADA) | - | - | -0.3 | 0.3 | 0 |

| SUI | 4.0 | -4.7 | -0.6 | -1.1 | -2.4 |

| De outros | 33.0 | 2.0 | -0.1 | -0.4 | 34.5 |

*A tabela é baseada em dados anteriores a 22 de abril

Em abril, os fluxos de entrada em ativos digitais caíram 70%, para US$ 954 milhões. Na primeira semana, houve entradas e, nas semanas seguintes, saídas. O Bitcoin teve uma saída líquida de US$ 770 milhões e o Ethereum de US$ 87 milhões. O Ripple se destacou com entradas de US$ 50 milhões. A Solana permaneceu estável, a Litecoin teve pequenas saídas e a Cardano não registrou entradas. Outras moedas registraram entradas de US$ 34 milhões.

Capitalização de mercado total

O valor total do mercado de criptomoedas começou abril em US$ 2,63 trilhões. Embora a capitalização de mercado tenha caído para US$ 2,31 trilhões como resultado da pressão de venda observada na primeira metade do mês, todas as semanas seguintes foram positivas, especialmente com a recuperação após a segunda semana. Nesse processo, o aumento da confiança dos investidores, a intensificação dos fluxos de entrada de empresas e a melhoria dos dados macroeconômicos foram eficazes. Como resultado, a capitalização de mercado atingiu USD 2,93 trilhões no final do mês, registrando um crescimento de USD 307,30 bilhões, o que significa um aumento de 11,69% em termos mensais

ETF à vista

Até o final de abril, houve uma entrada líquida total de US$ 2,85 bilhões em ETFs de Bitcoin. Com uma série de saídas líquidas na primeira metade do mês, os ETFs de Bitcoin tiveram uma saída líquida total de US$ 908,5 milhões, enquanto o preço do Bitcoin caiu para US$ 74.450. Na segunda metade do mês, foi registrada uma forte entrada líquida de US$ 3,76 bilhões, com o aumento do interesse dos investidores institucionais, e o preço do Bitcoin subiu cerca de 16%, para US$ 95.700 em abril. As entradas consecutivas e recordes de ETFs, especialmente nos dias 22 e 23 de abril, mostraram que a confiança do mercado se fortaleceu significativamente.

Os ETFs Spot Ethereum registraram uma entrada líquida total de US$ 50 milhões até o final de abril. Durante as três primeiras semanas do mês, foram observados fluxos líquidos negativos em quase todos os dias de negociação, com saídas líquidas totalizando quase US$ 200 milhões e o preço do Ethereum caindo para US$ 1.385 durante esse período. Na última semana de abril, foi registrada uma forte entrada líquida de cerca de US$ 250 milhões, já que os investidores institucionais voltaram aos ETFs da Ethereum. Durante esse período, o preço do ETH também começou a subir e conseguiu ultrapassar o nível de US$ 1.800 novamente. Em geral, a forte recuperação após as fortes quedas em abril trouxe o preço do Ethereum de volta ao seu nível no início do mês.

Dados de opções

No mercado de opções de Bitcoin, o valor de US$ 2,19 bilhões em contratos de BTC expirou na primeira semana deste mês, enquanto esse valor foi de US$ 7,2 bilhões no final do mês. As opções de compra estavam concentradas na faixa de US$ 88.000 a US$ 95.000, com um total de 461,78 mil transações de vencimento, enquanto as opções de venda estavam na faixa de US$ 79.000 a US$ 83.000, com 373,60 mil transações de vencimento. A relação Put/Call foi de 0,84. O ponto de dor máximo foi de US$ 85.000, em média.

A tendência geral do mercado de opções de Ethereum em abril refletiu uma estratégia de cobertura pesada contra riscos de queda. Contratos com um valor nocional de cerca de US$ 3,8 bilhões expiraram. As opções de compra totalizaram aproximadamente 365 mil e as opções de venda atingiram mais de 400 mil transações no total. A relação Put/Call variou entre 0,79 e 1,41 em uma base semanal, com a relação média em 1,10 e o ponto de dor máximo em US$ 1.750. As opções de venda se concentraram principalmente na faixa de US$ 1.100 a US$ 1.700, enquanto os níveis de US$ 1.600 e US$ 1.700 se destacaram como fortes pontos de apoio.

CryptoSide - Expectativas para o mês de maio

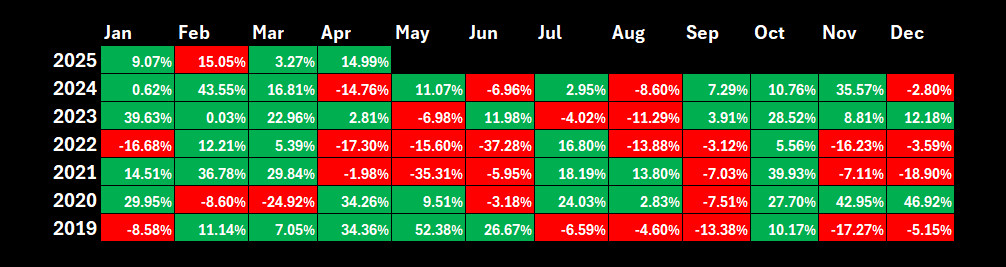

Bitcoin deve fechar abril positivo, com otimismo cauteloso para maio

O Bitcoin, que começou abril com um forte recuo, caiu para US$ 76.450, deixando os investidores apreensivos. No entanto, o Bitcoin, que entrou no processo de recuperação em meados do mês, subiu acima da faixa de US$ 90.000 novamente e testou o nível de 95.000. Analisando o desempenho mensal, o Bitcoin, que apresenta um quadro semelhante às tendências de abril dos últimos anos, está se preparando para fechar o mês de forma positiva com um aumento de 14,99%.

Os dados para o próximo mês de maio apresentam um quadro complicado. Quando as estatísticas dos últimos cinco anos são avaliadas, maio se destaca como um período em que as quedas geralmente estão na vanguarda. Entretanto, desempenhos positivos também foram observados em alguns anos desde 2015. O Bitcoin teve um retorno médio de 7,94% neste mês. De acordo com as médias históricas, esse é um fator que equilibra a percepção negativa de maio em geral. No entanto, especialmente quando se observa o período pós-2020, deve-se lembrar que este mês foi um dos períodos em que a pressão de venda se intensificou, com uma queda média de 7,46%.

Além dos desenvolvimentos macroeconômicos que discutimos no restante do relatório, o curso da política de compromisso de Trump sobre tarifas se destaca como o desenvolvimento que esperamos que desempenhe um papel decisivo no preço do Bitcoin.

*Preparado em 30.04.2025 às 13:33 (UTC)

Fonte: Departamento de Pesquisa da Darkex

Conversas entre EUA e China: Tarifas e busca de acordos

O presidente dos Estados Unidos, Donald Trump, defendeu as tarifas impostas para fechar o déficit comercial dos EUA com a China. Afirmando que essas tarifas têm o objetivo de "acabar com o maior roubo de empregos da história do mundo", Trump enfatizou que um acordo com a China será feito, mas que esse acordo deve ser justo. As tarifas chegaram a 145%, disse Trump, acrescentando que isso não significa que os dois países não possam ter boas relações.

O porta-voz do Ministério das Relações Exteriores da China, Guo Ciakun, disse em uma coletiva de imprensa em Pequim que não houve nenhuma conversa telefônica recente entre Trump e o presidente chinês. A China reagiu às tarifas recíprocas anunciadas por Trump em 2 de abril e retaliou em espécie. Como resultado dessa guerra comercial, os EUA aumentaram as tarifas sobre a China para 145%, enquanto a China retaliou impondo uma tarifa de 125% sobre os EUA.

Embora o governo de Washington tenha concedido uma moratória de 90 dias para as tarifas sobre outros países, as tarifas sobre a China entraram em vigor imediatamente. Isso aumentou as tensões entre os dois países, enquanto a busca por um acordo comercial justo continua em pauta.

Embora todos esses acontecimentos apontem para uma incerteza contínua sobre o Bitcoin e o mercado de criptomoedas, os passos mútuos nessa direção em maio podem permitir que os preços retornem aos níveis pré-tarifários. No cenário oposto, espera-se que a falta de políticas de compromisso e a continuação dos conflitos continuem a pressionar o mercado de criptografia.

Pulso do mercado

Guerras comerciais

A principal dinâmica que impulsionou os preços dos ativos nos últimos meses foi a "guerra comercial". O Presidente Trump tem jogado o jogo com muita força e as preocupações com a recessão, a inflação e a saúde do comércio mundial têm se refletido nos preços. A julgar pelos acontecimentos recentes, as tensões diminuíram um pouco. Entretanto, não acreditamos que no curto prazo (dentro de semanas, como mencionou o Secretário do Tesouro dos EUA, Bessent) a questão chegará a uma conclusão final.

Ainda assim, temos mais dados para dizer que o pior já passou. Embora o Presidente Trump tenha declarado que as tarifas sobre a China não serão reduzidas até que ele veja ações concretas, ele tem feito declarações mais moderadas e adotado uma postura pró-negociação. Se a China também se abstiver de aumentar as tensões, será possível fazer algum progresso. Entretanto, como mencionamos, uma agenda que pode durar meses ainda pode estar nos aguardando. Os riscos não desapareceram.

Os ativos digitais foram diretamente afetados pelas mudanças na percepção de risco devido às guerras comerciais. Com o apoio de um certo abrandamento da agenda, encontraram terreno para aumentos mais fortes no final de abril. As declarações de Trump sobre tarifas e o curso de corte da taxa de juros do Federal Reserve (FED) dos EUA, cuja independência foi questionada por um tempo, continuarão a estar entre as dinâmicas determinantes. Além disso, houve sinais de um ressurgimento do interesse de investidores institucionais em ativos criptográficos nas últimas semanas, e fala-se que pode haver um fluxo de notícias sobre a etapa de reserva estratégica dos EUA em um futuro próximo. Tanto o clima nos mercados globais quanto as perspectivas para seu próprio ecossistema podem continuar a ter um impacto positivo nos principais ativos digitais. Obviamente, a postura imprevisível do governo Trump mantém os riscos vivos.

Maio será um dos períodos de negociação importantes, quando receberemos uma decisão sobre a taxa de juros do Comitê Federal de Mercado Aberto (FOMC). Nesse contexto, os indicadores macro dos EUA, como as folhas de pagamento não agrícolas e os dados de crescimento do primeiro trimestre de 2025, serão monitorados de perto antes e depois do anúncio em 7 de maio. Abriremos parênteses separados para esses indicadores.

7 de maio - Reunião do FOMC

A terceira reunião do ano do Federal Reserve (FED) dos EUA, cuja independência foi questionada, embora por um curto período, com as declarações de Donald Trump, será realizada nos dias 6 e 7 de maio. Embora Trump tenha declarado posteriormente que não tinha intenção de demitir o presidente do Fed, Powell, ele continuou a pedir cortes nas taxas de juros. Os mercados não esperam um corte nas taxas do Comitê Federal de Mercado Aberto (FOMC) em 7 de maio. Entretanto, possíveis dicas sobre quando o próximo corte nas taxas poderá ocorrer têm o potencial de ser uma variável determinante para a direção dos mercados no curto prazo. Portanto, não seria errado dizer que todos os mercados financeiros monitorarão de perto as decisões do FOMC em 7 de maio.

A taxa de política atual do Fed está na faixa de 4,25% a 4,50% e não se espera nenhuma alteração na próxima reunião. De acordo com a ferramenta FedWatch do CME Group, no momento em que este artigo foi escrito, a probabilidade de um corte de 25 bps na taxa na próxima reunião do FOMC, em 18 de junho, está cotada em cerca de 57%. São esperados três cortes de 25 bps em cada taxa até o final do ano.

Em 7 de maio, o FOMC não atualizará seu gráfico de pontos e as expectativas econômicas. Portanto, os mercados se concentrarão mais em saber se haverá uma mudança na taxa de juros e qual é a orientação futura sobre essa questão. Também acreditamos que o FED deixará as taxas de juros inalteradas. Entretanto, vale a pena observar que, se houver um corte surpreendente na taxa, isso poderá ter um impacto positivo sobre os ativos digitais. Se, como amplamente esperado, o Fed deixar as taxas inalteradas, os mercados rapidamente analisarão os comentários do Banco no texto da decisão, que podem fornecer informações sobre o caminho do corte das taxas. As declarações sobre emprego e inflação serão importantes nesse momento.

Se o Fed sinalizar que poderá cortar as taxas de juros em sua próxima reunião, poderemos ver uma valorização dos instrumentos financeiros considerados relativamente arriscados. No entanto, se houver mensagens fortes de que não haverá pressa para outro corte nas taxas, conforme mencionado pelo Presidente do Banco Powell e alguns outros membros do FOMC em suas declarações recentes, não seria errado dizer que isso pode pressionar os instrumentos, inclusive os ativos digitais.

Meia hora após a decisão, as atenções se voltarão para a coletiva de imprensa de Powell. Os possíveis efeitos das guerras comerciais sobre a economia dos EUA, a independência do FED e os desenvolvimentos econômicos estarão entre os tópicos que serão cuidadosamente monitorados durante a sessão de perguntas e respostas. Entretanto, podemos dizer que a questão crucial será o momento do próximo movimento de corte da taxa de juros do FED em meio a toda essa dinâmica. As dicas de Powell podem ser uma dinâmica decisiva para a direção dos preços no curto prazo.

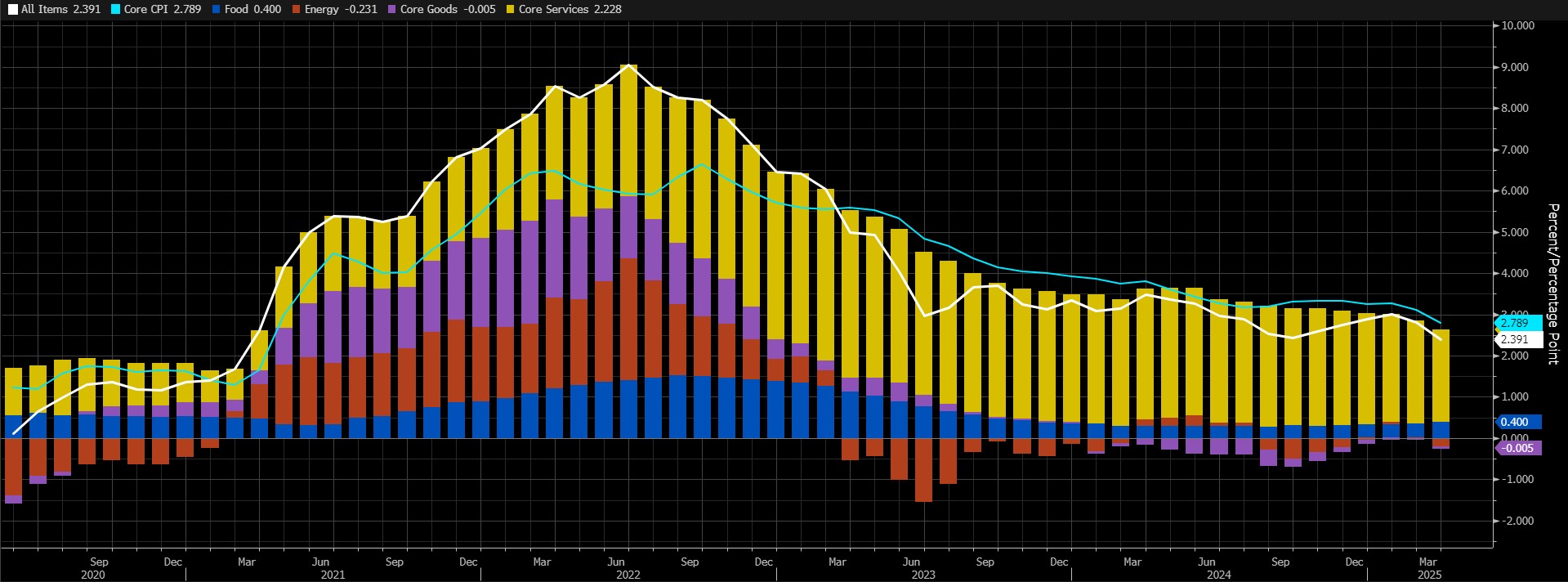

13 de maio - Índice de Preços ao Consumidor dos EUA: IPC

O comportamento imprevisível e as tarifas do presidente dos EUA, Donald Trump, certamente não estão facilitando as coisas para o Federal Reserve (FED) dos EUA. Os últimos dados de inflação podem ter proporcionado algum alívio para o Comitê Federal de Mercado Aberto (FOMC), que está tentando tomar decisões em um ambiente desafiador. Entretanto, sabemos que o FED geralmente evita tomar decisões com base apenas em dados de um período.

Os preços ao consumidor na maior economia do mundo registraram a maior queda mensal (-0,1%) em março desde maio de 2020. O maior contribuinte para isso foram os preços da gasolina, que caíram 6,3%. No entanto, também vimos valores mais baixos nos dados básicos, que excluem os preços de alimentos e energia. O IPC básico aumentou 0,1% (não arredondado 0,06%), o menor aumento desde janeiro de 2021. Componentes notáveis da desaceleração foram o declínio nos preços das passagens aéreas (-5,3%), acomodações fora de casa (-3,5%) e preços de carros usados (-0,7%). O índice anual de preços ao consumidor (CPI) desacelerou para 2,4% (fevereiro: 2,8%) e atingiu o nível de setembro de 2024.

Fonte: Bloomberg

Como pode ser visto no gráfico acima, os serviços essenciais continuam a ter a maior participação no nível geral de preços. Nossa expectativa é de um aumento mensal de 0,16% e um IPC anual de cerca de 2,28%. No entanto, o mercado reagirá de acordo com a expectativa do consenso.

Uma leitura do IPC menor do que a esperada pode significar que o Fed estará em uma posição melhor para cortar as taxas de juros, o que pode ter um impacto positivo sobre os ativos digitais. Por outro lado, um número que exceda as previsões tem o potencial de exercer pressão, reforçando as expectativas de que o FED não se apressará em fazer outro corte nas taxas.

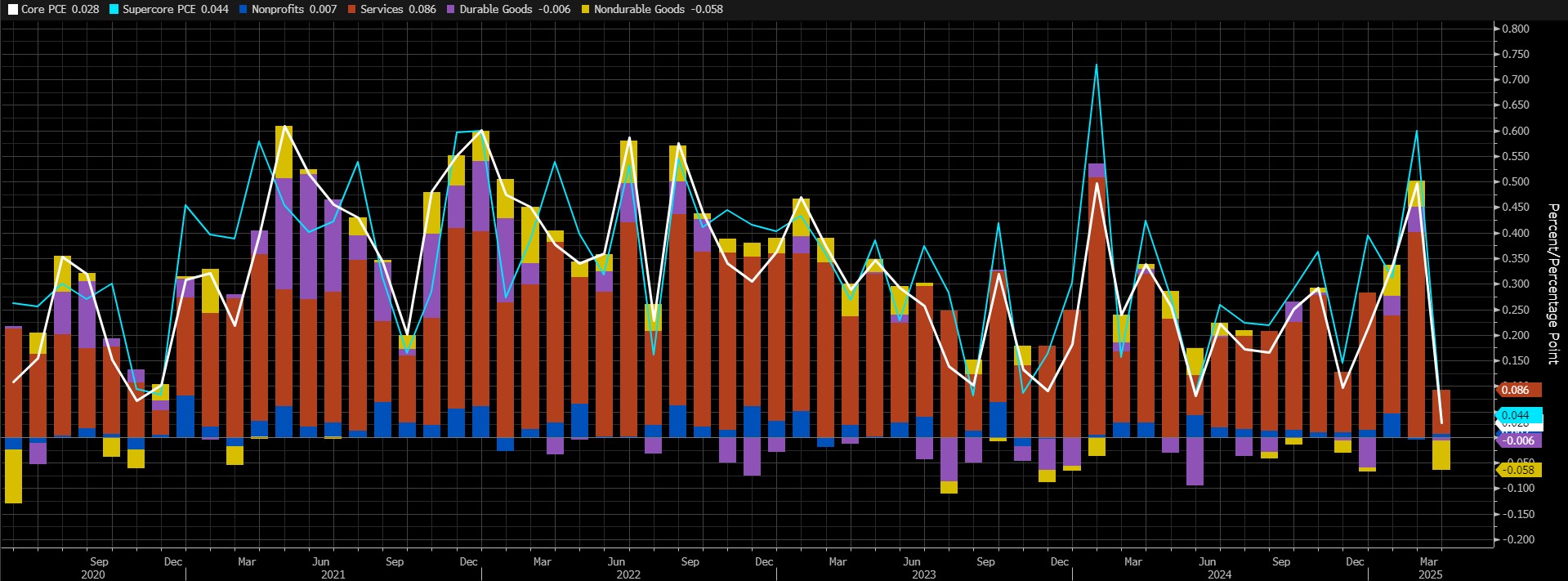

30 de maio - PCE, o indicador de inflação favorito do FED

Os mercados estarão observando atentamente os dados de Despesas de Consumo Pessoal (PCE) de abril em busca de pistas sobre se um corte nas taxas será decidido na reunião do Comitê Federal de Mercado Aberto (FOMC) em junho. Esse indicador é conhecido como o indicador preferido dos funcionários do FOMC para monitorar as mudanças na inflação.

Fonte: Bloomberg

De acordo com os dados mais recentes, o núcleo de PCE ficou inalterado em março em comparação com o mês anterior (0,0%). Em uma base anual, o núcleo do PCE aumentou 2,6%. Assim, o índice desacelerou em relação ao aumento de 3% em fevereiro e registrou seu menor aumento desde março de 2021. Podemos ver que o efeito Trump também foi sentido nesses dados, já que a taxa de aumento dos preços desacelerou devido à diminuição da demanda no setor de serviços e à queda nos preços dos bens de consumo não duráveis. Nossa expectativa é de um aumento de cerca de 0,24% nos dados do núcleo do PCE em abril.

Um dado acima do esperado pode apoiar as expectativas de que o FED manterá sua postura cautelosa em relação aos cortes nas taxas de juros, reduzindo o apetite pelo risco e pressionando os ativos digitais. Um dado abaixo do esperado pode ter o efeito oposto e abrir caminho para ganhos de valor.

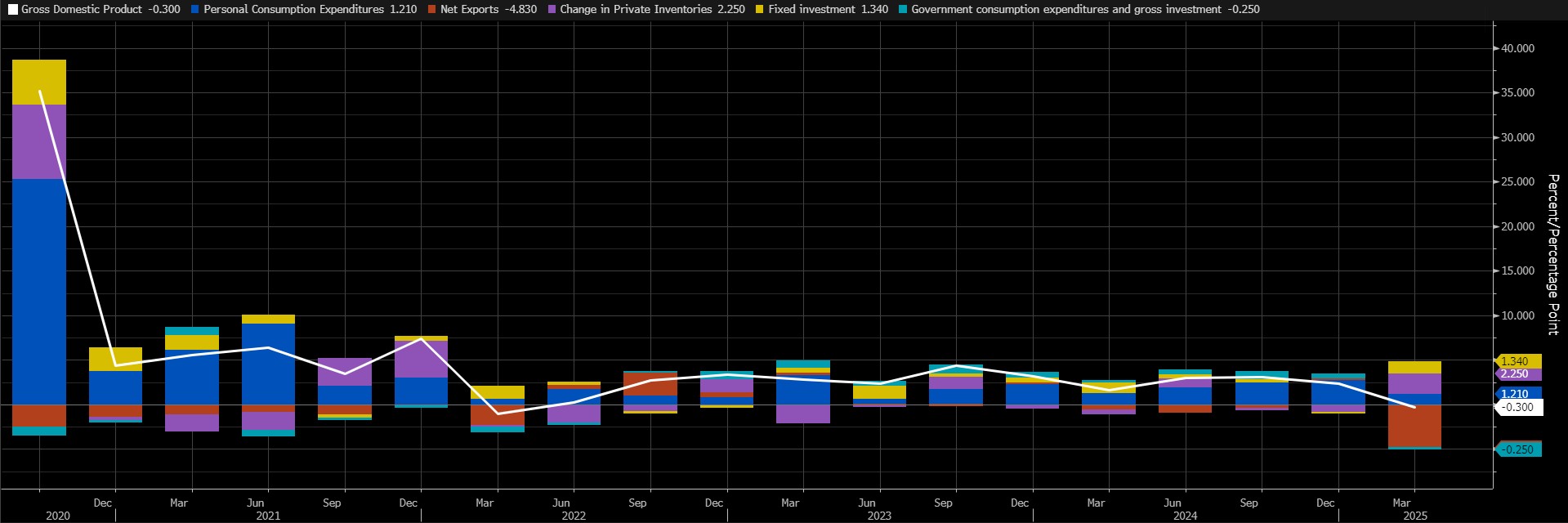

30 de maio - Variação do PIB dos EUA

As escolhas políticas imprevisíveis de Donald Trump são um fator desafiador para o mundo inteiro. Os agentes econômicos também estão enfrentando os desafios desse ambiente altamente incerto ao formularem suas expectativas e planos para o futuro. Há alguns resultados dessa situação. O mais importante deles é a possibilidade de uma desaceleração da atividade econômica. Nesse sentido, será muito importante ver o quanto a economia dos EUA cresceu no primeiro trimestre do ano, incluindo o período após 20 de janeiro, quando Trunp assumiu o cargo no Salão Oval. De acordo com dados preliminares do Bureau of Economic Analysis, que produz essa estatística, a economia dos EUA contraiu 0,3% no primeiro trimestre de 2025, refletindo as políticas imprevisíveis de Trump. Essa foi a primeira queda desde o primeiro trimestre de 2022.

Parece que as empresas e os consumidores passaram a fazer estoques em preparação para os aumentos de custos, o que contribuiu para a desaceleração, com as importações aumentando 41,3%. Os gastos dos consumidores também desaceleraram para 1,8%, seu nível mais baixo desde o segundo trimestre de 2023. Os gastos do governo federal caíram 5,1%, a queda mais acentuada desde o primeiro trimestre de 2022.

Fonte: Bloomberg

Os novos dados serão a segunda estimativa para o mesmo período, e ficaremos atentos para ver se haverá uma revisão. Ainda é difícil quantificar e medir o impacto dos efeitos de Trump sobre o comportamento do consumidor. Os dados permitirão projeções mais saudáveis e de longo prazo sobre a direção do crescimento econômico.

Em termos de reação imediata do mercado, acreditamos que um dado acima da expectativa do consenso pode ter um impacto positivo sobre os ativos digitais, aumentando o apetite pelo risco. Por outro lado, um dado do PIB abaixo do esperado pode ter um impacto negativo sob essa perspectiva.

*Informações gerais sobre previsões

Além das expectativas gerais do mercado, as previsões compartilhadas neste relatório são baseadas em ferramentas de modelagem econométrica desenvolvidas por nosso departamento de pesquisa. Diferentes estruturas foram consideradas para cada indicador e modelos de regressão apropriados foram construídos de acordo com a frequência dos dados (mensal/trimestral), os principais indicadores econômicos e o histórico de dados.

A abordagem básica de todos os modelos é interpretar as relações históricas com base nos dados e produzir previsões que tenham poder preditivo com os dados atuais. O desempenho dos modelos utilizados é medido por métricas padrão, como o erro médio absoluto (MAE), e é regularmente reavaliado e aprimorado. Embora os resultados dos modelos orientem nossa análise econômica, eles também visam contribuir para os processos de tomada de decisões estratégicas de nossos investidores e parceiros comerciais. Os dados são obtidos diretamente da plataforma FRED (Federal Reserve Economic Data) de forma de forma atualizada e automatizada, para que cada previsão seja baseada nos dados econômicos mais recentes. Como departamento de pesquisa, também estamos trabalhando em métodos de modelagem baseados em inteligência artificial (por exemplo, Random Forest, regressões Lasso/Ridge, modelos de conjunto) para melhorar a precisão das previsões e reagir com mais sensibilidade à dinâmica do mercado. O contexto macroeconômico deve ser levado em conta na interpretação dos resultados do modelo, e deve-se ter em mente que pode haver desvios no desempenho da previsão devido a choques econômicos, mudanças de políticas e fatores externos imprevistos. Com esse conjunto de trabalho atualizado mensalmente, pretendemos fornecer uma base mais transparente, consistente e baseada em dados para monitorar a perspectiva macroeconômica e fortalecer os processos de apoio à decisão.

Aviso legal

As informações sobre investimentos, comentários e recomendações aqui contidos não constituem consultoria de investimentos. Os serviços de consultoria de investimentos são prestados individualmente por instituições autorizadas, considerando as preferências de risco e retorno dos indivíduos. Os comentários e recomendações contidos neste documento são de natureza geral. Essas recomendações podem não ser adequadas à sua situação financeira e às suas preferências de risco e retorno. Portanto, tomar uma decisão de investimento com base apenas nas informações contidas neste documento pode não produzir resultados de acordo com suas expectativas.